ブログ

【まとめ】事業計画書・経営改善計画書の4つの作成手順

投稿日 2022.07.01 最終更新日 2024.10.28

新事業の立上げや起業時、または経営改善を図る時に、事業計画書や経営改善計画書を作成することがあると思います。

様々な書籍を読んでも、似たようなことが書かれていても同じものはありません。

事業計画書自体に決まった書式があるわけでもなく、日頃から作成していなければ、いざ作成しようと思ってもなかなか大変に感じると思います。

決まった書式が無いので、その分迷うのではないかと思います。

そこで、中小企業、個人事業の経営者の方が、どのような事を書けばよいのかをまとめてみました。

1.事業計画書・経営改善計画書を作成する目的「誰に・何を伝え・どうしてほしい」かを決める。

事業計画書・経営改善計画書を作成する目的

事業計画書や経営改善計画書を作成するには、目的があると思います。

事業計画書や経営改善計画書のどちらも、今後の経営方針や経営戦略をまとめて書面化することが共通しています。

なぜ書面化すると言えば、

①経営者の考えを他の人に理解して、納得してもらう。または賛同してもらうため。

②経営者自身が忘れないように、振り返ったときに確認できるようにするため。

の大きく二つに分けられるでしょう。

事業計画書、経営改善計画書を書く理由は、①が発端となることが多いのではないかと思います。

①は「他の人に理解、納得、賛同してもらうこと」が事業計画書を作成する目的です。

一方で、事業計画書を読んでもらう対象は様々です。

自社の従業員や取引先のこともあるでしょうし、金融機関の場合もあると思います。

また、自社の活動に参加してもらいたい人向けに、読んでもらいたいこともあるでしょう。

事業計画書・経営改善計画書を作成するときに一番することは、

「誰に向けて、理解・納得・賛同してもらいたいのか?」

を決めることとなります。

この軸を決めることで、具体的に事業計画書や経営改善計画書を作成することがスムーズに進みます。

2.経営戦略論、経営分析方法、自社の現状、外部環境の現状を知る

事業計画書や経営改善計画書を作成する次のステップは、まず様々なことを「知る」ことになります。

経営戦略3つの戦略論|ポジショニング・ケイパビリティ・アダプティブ

経営戦略論は様々ありますが、大きく3つに分けることができます。

①「ポジショニング戦略」

ひとつは「ポジショニング戦略」と呼ばれるものです。

ポジショニングとは位置取りのことです。自社の戦う市場を、儲けられる市場、儲かる場所に位置取りができれば企業として成長できる考え方となります。

②「ケイパビリティ戦略」

ふたつめは「ケイパビリティ戦略」と呼ばれるものです。

ケイパビリティとは「能力・才能・素質」のことを言いますが、良い位置取りよりも能力や才能、素質の方が大事であり、その方が企業として成長できると考える戦略です。

③アダプティブ戦略(試行錯誤)

みっつめは「アダプティブ戦略」と呼ばれるものです。

アダプティブとは試行錯誤のことです。

近年ではあらゆることが複雑に絡み合い影響しているので、予測自体が困難となっています。

過去に学ぶのではなく、今の知恵を集め、予測・推測するのではなく、実際にやってみることが重要と考える戦略です。

<【経営】経営戦略3つの戦略論|ポジショニング・ケイパビリティ・アダプティブ>

アンゾフの成長ベクトルで事業戦略の方向性を決める

製品・サービスと市場の視点から方向性をきめるツールに、「アンゾフの成長ベクトル」と呼ばれるフレームワークがあります。「アンゾフの成長マトリクス」とも呼ばれます。

製品・サービスと市場を既存と新規に分け、4つに分類します。

事業計画、経営改善計画を策定する際に、自社の進む方向性を決める時に利用します。

①市場浸透戦略(既存市場×既存製品・サービス)

市場浸透戦略とは、既存の市場(顧客)に対して、既存の製品やサービスを提供する戦略です。

実施できていないことや足りないことを改善することで、伸びしろがまだある競合に勝てると分析したのであれば、市場浸透戦略は有効です。

②新製品開発戦略(既存市場×新規製品・サービス)

新製品開発戦略とは、既存の市場(顧客)に対して、新たな製品やサービスを提供する戦略です。

既存の製品やサービスが成熟期や衰退期に入っていることが伸び悩みの原因であれば、新製品開発戦略は有効です。

③新市場開拓戦略(新規市場×既存製品・サービス)

新市場開拓戦略とは、新たな市場(顧客)に対して、既存の製品やサービスを提供する戦略です。

既存の製品やサービスの質が高くても、商圏が小さいことや縮小が伸び悩みの原因の場合、新たな販路を開拓する新市場開拓戦略は有効です。

④多角化戦略(新規市場×新規製品・サービス)

多角化戦略とは、新たな市場(顧客)に対して、新たな製品やサービスを提供する戦略です。

4つの戦略の中で、最も難易度が高くなります。

<【経営】アンゾフの成長ベクトルで事業戦略の方向性を決める>

経営戦略の概要を知ったうえで、今度は自社の分析を行います。

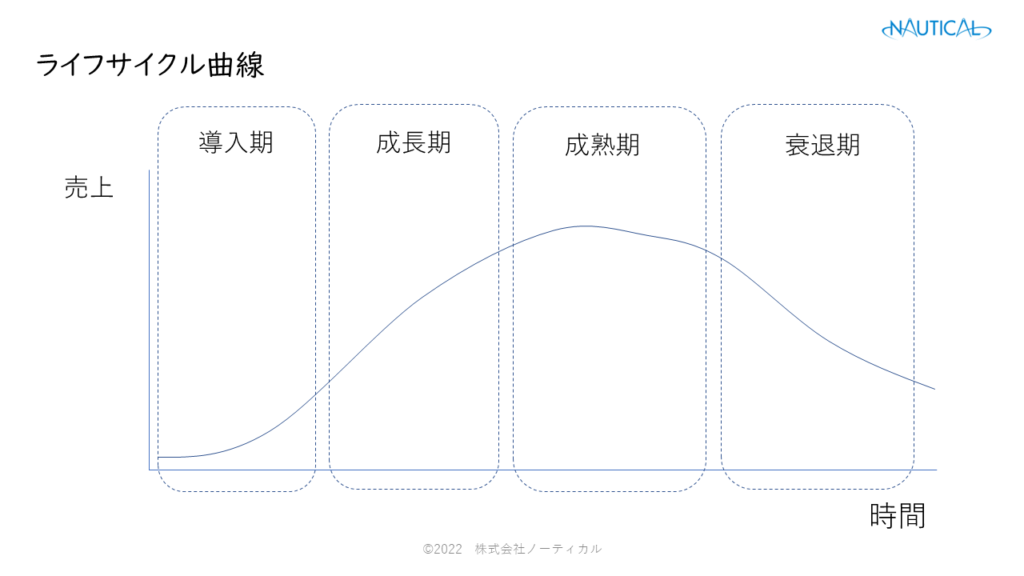

ライフサイクル曲線で自社の成長ステージを知る

事業や製品にも人間と同じように寿命があると考え、自社は「いまどの段階なのか?」を考えるときに利用します。

成長過程を、「導入期」「成長期」「成熟期」「衰退期」の4つにわけて考えます。それぞれのステージにおける一般的な状況と、それに合った戦略を考えます。

①導入期

市場の認知度が低く、費用が先行することになり利益がでにくい期間です。

顧客は新しいものを積極的に取り込む革新者(イノベーター)と呼ばれる人や情報に敏感な初期採用者(アーリーアダプター)となります。

②成長期

市場の認知度が徐々に高まり、売上も伸びていく期間です。

顧客は慎重な判断をするが平均より早く購入する前期追随者(アーリーマジョリティー)になります。

③成熟期

市場に一通りいきわたり、需要と供給のバランスが徐々に崩れ始め、売上の増加も鈍化します。

競合企業も多く、供給側が増えるために競争が激化することで低価格競争に陥りがちになります。

顧客は購買行動に慎重な後期追随者(レイトマジョリティー)も含むようになります。

④衰退期

市場では供給が多くなり、売上が低下していきます。

競合と激しい消耗戦になりがちで、生き残りをかけた戦略が必要となります。

顧客は保守的な遅滞者(ラガード)も含むようになります。

<【経営】ライフサイクル曲線と成長の関門|自社のステージから戦略を考える>

自社の成長段階がつかめたら、次に定量分析を行います。

定量分析は財務資料を使い、客観的に自社の置かれている状況を把握します。

【定量分析】ローカルベンチマーク・経営自己診断システムを活用して財務分析を行い現状把握をする

財務分析を行うのにあたり、国から便利なツールが提供されています。

ローカルベンチマークは経済産業省が提供するツールとなります。

経営自己診断システムは中小機構が提供するツールとなります。

こちらの方が簡易的に入力でき、資料も見やすいと思います。

両者の優れている点は、同業他社比較が可能な点です。

同業他社比較をすることで、より客観的に自社の立ち位置をつかむことができます。

<【財務分析】ローカルベンチマーク・経営自己診断システムを活用して財務分析を行い現状把握をする>

【定量分析】財務分析5つの分類|収益性・安全性・成長性・効率性・生産性

財務分析を行う最大の理由は、自社を客観的指標に基づいて知る事になります。

財務分析は大きく分けて、収益性・安全性・成長性・効率性・生産性の観点から評価することになります。

財務分析の指標は数多くありますが、ここでは代表的なものを紹介します。

①収益性

一つ目は収益性を見る指標です。

企業が利益を生み出す力をみる指標となります。

利益率、資本効率、返済能力の3つの観点から判断します。

売上高経常利益率=経常利益÷売上高×100(%)

企業の稼ぐ力を見る指標です。企業が毎年行っている業務の利益が、売上に対してどれだけの割合だったのかを見ます。

数値が高いほど、収益性が高いとされます。

総資本経常利益率=経常利益÷資産合計×100(%)

企業が保有している総資産標に対して、どれだけ効率的に企業活動に使われて経常利益を稼いでいるのかを見る指標です。

収益性と同時に、効率性も併せてみる指標です。

数値が高いほど、収益性・効率性が高いとされます。

インタレスト・カバレッジレシオ=(営業利益+受取利息配当金)÷支払利息・割引料(倍)

事業利益が金融費用の何倍かを示し、経常的な収益による金利の支払い能力を見る指標です。

数値が高いほど、安全性が高いとされます。経営自己診断システムでは収益性に分類されています。

債務償還年数=有利子負債÷(営業利益+減価償却費)(年)

借入金を何年で返すことができるのかを図る指標です。

数値が低いほど、安全性が高いとされます。経営自己診断システムでは収益性に分類されています。

②効率性

二つ目は効率性をみる指標です。

企業が保有している資産を効率的に経営できているかをみる指標となります。

総資本回転率=売上高÷総資産(回)

企業の総資本を効率的に使えたかを見る指標です。

企業が持っているすべての資産をつかってどれだけ一年間に売れたのかを見ます。

数値が高いほど、効率が良いとされます。

売上債権回転日数=(受取手形+売掛金+受取手形割引高)÷(売上高÷365)(日)

売上債権を回収するのに要する日数を示す指標です。

数値が低いほど回収までに要する日数が短いため、効率が良いとされます。

棚卸資産回転日数=棚卸資産÷(売上高÷365)(日)

棚卸資産(在庫)が売上の何日分あるかを示す指標です。

数値が低いほど、効率が良いとされます。

③生産性

三つ目は生産性をみる指標です。

生産性は一人当たりでどうなのかを見る指標です。

一人当たりの売上高

=売上高÷従業員数(円)

従業員一人当たりの売上高を示す指標です。

数値が高いほど、生産性が良いとされます。

一人当たりの有形固定資産額(資本装備率・労働装備率)

=有形固定資産合計÷従業員数(円)

従業員一人当たりの有形固定資産額を示す指標です。

数値が高いほど、生産性が良いとされます。

一人当たりの経常利益=経常利益÷従業員数(円)

従業員一人当たりの経常利益を示す指標です。

数値が高いほど、生産性が良いとされます。

④安全性

四つ目が安全性を見る指標です。

資産と負債のバランス等の財務構造から、経営の安全性をみる指標となります。

自己資本比率

=純資産÷総資産×100(%)

総資本に占める自己資本の割合を見る指標で、安全性を計る最も基本的な指標となります。

返済の必要がない自己資本が大きいほど安全性が高いと言え、数値が高いほど安全性が高いとされます。

流動比率=流動資産÷流動負債×100(%)

短期的な支払い能力を判断する指標です。短期に支払うべき流動負債を短期的に現金化できる流動資産で、どの程度まかなえているのかを見ます。

数値が高いほど、安全性が高いとされます。

当座比率=(現預金+受取手形+売掛金)÷流動負債×100(%)

流動比率と同様に短期的な支払い能力を判断する指標です。流動負債をより短期的に現金化できる当座資産で、どの程度まかなえているのかを見ます。

数値が高いほど、安全性が高いとされます。

固定長期適合率=固定資産÷(固定負債+純資産)×100(%)

固定資産が、自己資本と固定負債によってどの程度まかなわれているかを計る指標です。

数値が低いほど、安全性が高いとされます。

借入金月商倍率=借入金÷(売上高÷12)(月)

借入金残高が月商の何カ月分に相当するのかを示す指標です。

数値が低いほど、安全性が高いとされます。

⑤成長性

五つ目が成長性を見る指標です。

前年に比べてどれだけ伸びているかを計る指標となります。

前年比増収率

=売上高÷前期売上高×100(%)

前期と比べて売上がどれだけ伸びたかを示します。

数値が高いほど、成長性が高いとされます。

総資本回転率増減=(売上高÷総資産)÷(前期売上高÷前期総資産)×100(%)

前期と比べて総資本回転率がどれだけ伸びたかを示します。

数値が高いほど、成長性が高いとされます。

自己資本比率増減=(純資産÷総資産)÷(前期純資産÷前期総資産)×100(%)

前期と比べて自己資本比率がどれだけ伸びたかを示します。

数値が高いほど、成長性が高いとされます。

財務分析指標をより活用するには、複数年の経過をみる

財務分析指標は単年度の結果だけでも価値はありますが、より効果的に活用するには複数年の経過をみることです。

これは財務分析指標に限らず、財務諸表も同様です。

貸借対照表も損益計算書も単年度だけでは、判断がなかなかできません。

複数年並べてみると、その企業に何があったのかが浮き彫りになります。

<【経営】財務分析5つの分類|収益性・安全性・成長性・効率性・生産性>

【定量分析】財務分析は期間・変動費固定費分解・セグメント別の3つの方向から検討する

財務分析は、期間別、費用の分解、セグメントの3つの切り口で分解します。

①期間別

期間別で分ける理由は、より細かな動きを捉えるためです。

一般的には月別で見ていきます。

一年間まとめてでは分からなかった期中の動きも、月別に直すとつかめるようになります。

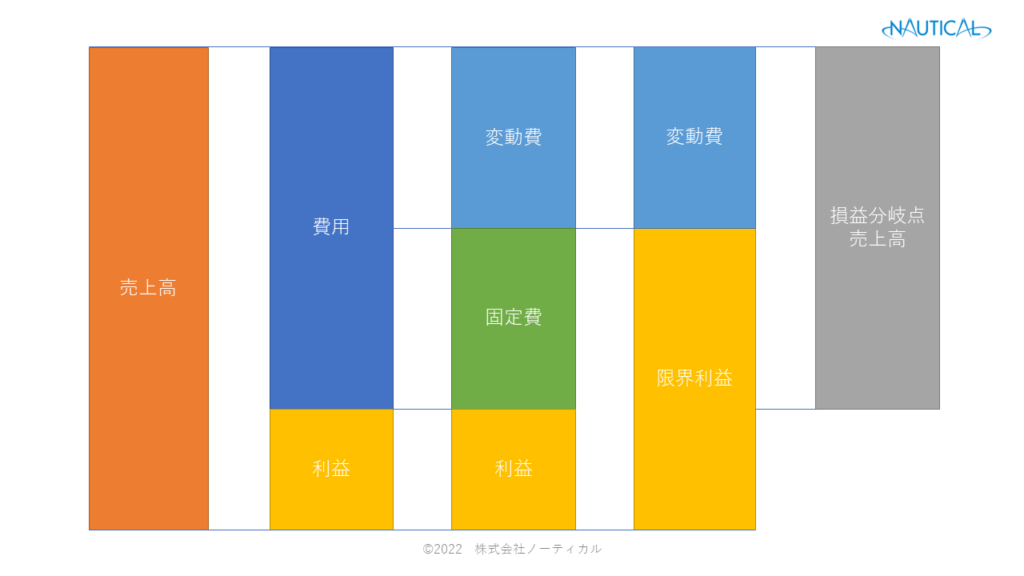

②費用を変動費と固定費にわける

費用は売上から売上に比例(厳密に言えば数量に比例)して変化する変動費と、売上に比例(厳密に言えば数量に比例)しない固定費に分けられます。

また費用を変動費と固定費に分解すると、利益がプラスマイナスゼロの地点の売上がわかります。

その地点を損益分岐点売上高と呼びます。(図の一番左)

また、目標の利益を確保するには一体どれだけの売上が必要なのか?も同様に分かります。

例えば限界利益率が75%(変動比率25%)、固定費150万円だとしたら、損益分岐点売上高は150万円÷75%=200万円となります。

目標利益が50万円だと、目標売上高は(150万円+50万円)÷75%=266.6万円となります。

③セグメント別

企業の売上も、単一商品だけでない場合はほとんどでしょう。

その場合、商品別や工事内容別などに分解して損益を考えます。

上図のように、合計だけでは見えなかったことが分解することで見えてきます。

どの商品が利益に貢献しているのか?商品Bをやめることによる影響は?

など、単一の損益では分からなかったことがわかります。

<【経営】財務分析は期間別・変動費固定費分解・セグメント別の3つの方向から検討する>

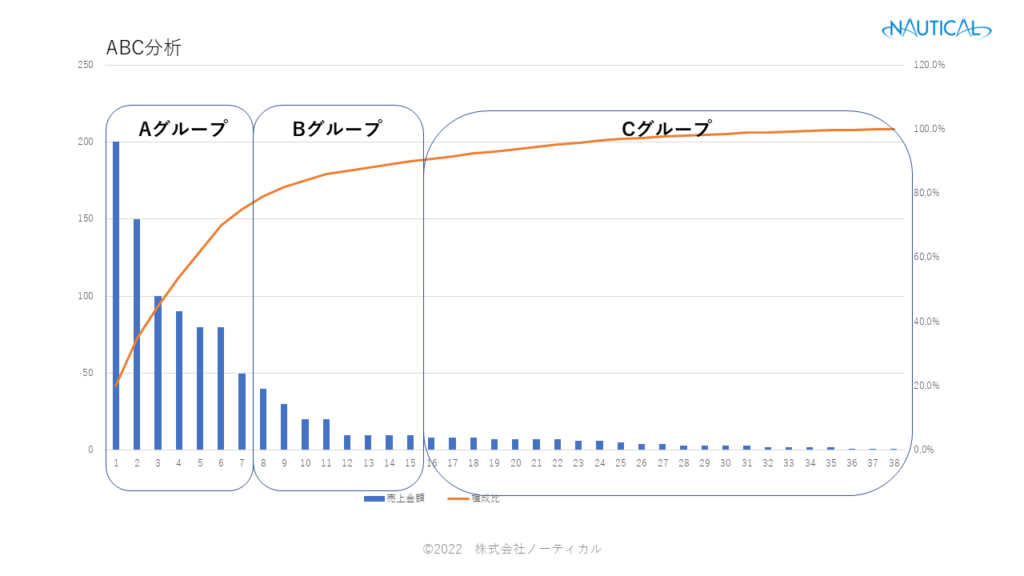

【定量分析】パレートの法則・ABC分析で自社のエース商材を知る

先ほどのセグメント別分析から、自社のエース商材を知ることができます。

小売業など、数多くの商品を取り扱う会社の場合、どの商品が利益をもたらしているのかを売上や利益の多い順位並べるABC分析を実施すると、ある法則が見えてきます。

それがパレートの法則と呼ばれ、別名2・8の法則とも呼ばれます。

ABC分析とは、上記の2:8の法則の観点から、自社の商品データ(売上・利益・在庫など)を、上位30%をAグループ、上位30~90%をBグループ、上位90~100%(下位10%)をCグループに分解して、自社の主力商品を客観的数値で知ることができます。

そして、だいたい上位20%の商品が全体の80%の売上や利益を稼いでいると言われます。

ところが、上位の商品に絞り、下位の商品を切り捨てて販売すれば良いのかと言えば、そうは単純には言い切れないところが経営の面白いところです。

AmazonはCに分類される商品があるからこそ、多くの売上や利益を獲得できていると言われ、その戦略はロングテール戦略(長い尻尾の意味)と言われています。

数字面からの定量分析の次に、定性分析を行います。

定性分析も、自社と競合との相対比較をしながら、自社の置かれている状況を把握します。

【定性分析】SWOT分析で自社の「強み」「弱み」「機会」「脅威」を考える

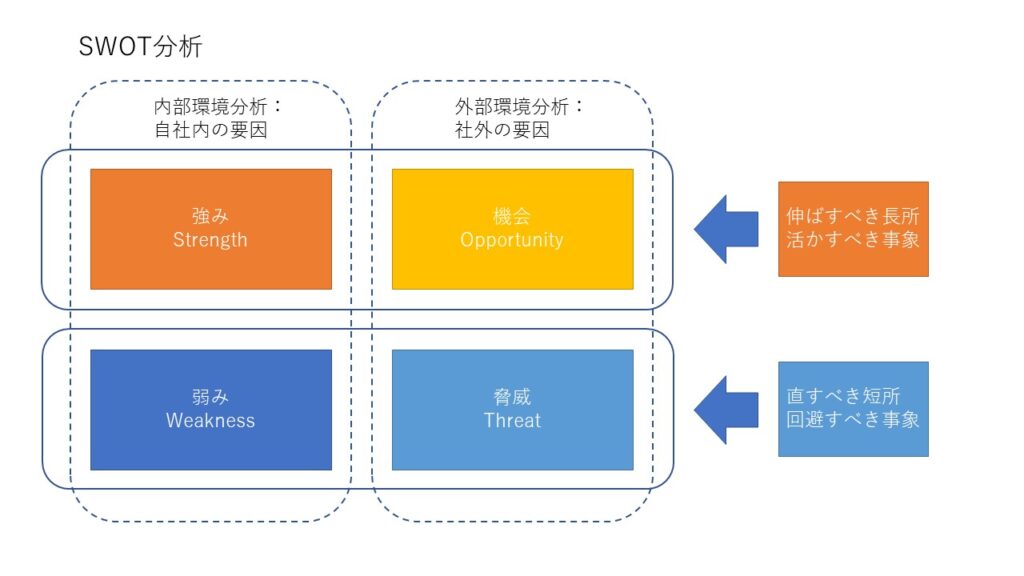

自社の状況を分析する際、定性分析の代表的な手法としてSWOT分析があります。

SWOT分析を使い、自社の置かれている状況を整理することで客観的に自社の状況を把握します。

◆SWOT分析 強み・弱み・機会・脅威

SWOT分析は、強み(strength)・弱み(weakness)・機会(opportunity)・脅威(threat)の4つで構成されており、その英語の頭文字をとってSWOT分析と呼ばれます。

「強み」とは、簡単に言えば「競合他社より優れていること」になります。

「弱み」とは、強みの裏返しで「競合他社に比べて劣っていること」と言えます。

強みと弱みは、自社の事に焦点を当てた分析となります。

「機会」とは、「自社にとって、好影響な外部環境の変化」のことです。

「脅威」とは、脅威の裏返しで、「自社にとって、不都合な外部環境の変化」です。

機会と脅威は、外部環境に焦点を当てた分析となります。

<【経営】現状分析ツールSWOT分析(強み・弱み・機会・脅威)の扱い方>

中小企業の経営戦略のセオリーは強みを活かす

中小企業の経営戦略のセオリーは「強み」を活かすこととされています。

その強みの見つけ方として

①これまでの歴史を振り返る

②創業したきっかけ

③顧客の声

④第三者に聞いてもらう

などが考えられます。

また、その強みは簡単にマネされない独自のモノなのか?を問いかけ、自社にしかできないもの、自社にしかないものが真の強みとなります。

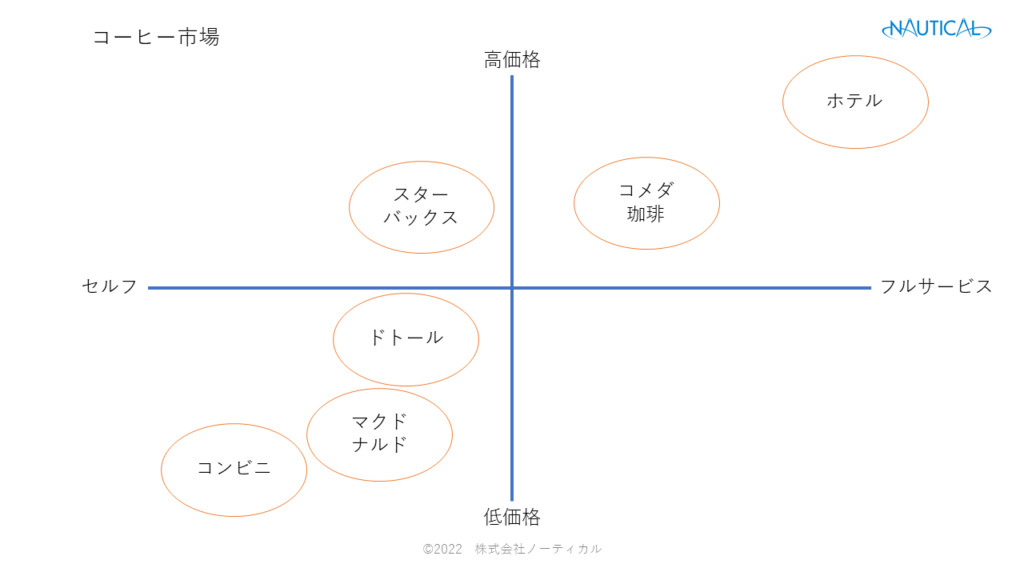

【定性分析】競合との相対的比較 ポジショニング分析

ここでは、より競合を意識して分析を行うことになります。

過度に競合を意識する必要はありませんが、ポジショニング戦略があるように、自社の位置取りは経営戦略上重要になってきます。

コーヒー市場のポジショニングマップを作成すると、上記のような感じになるかと思います。

高価格×フルサービス、低価格×セルフは、わかりやすくトレードオフになりやすい組合せのため、競合も多く存在します。

比較的高価格ながら、セルフでのポジションで戦えているスターバックスは、「心地よい空間」「セルフなのにオシャレな空間」といった別の価値提供をすることにより実現しています。

このように、どこのポジションで戦うのかは、経営戦略を決めるうえで重要になります。

必ずしもポジショニング戦略が有効という訳ではありませんが、無視できない要因なので経営戦略を考える時には検討してみましょう。

これまでの定量分析、定性分析をもとに、自社の課題が見えてきたと思います。

また、経営者の達成したい目標や実現したい課題があると思います。

そして、それらの課題を達成するため、課題を克服するために経営戦略を考えていきます。

3.実現させたい目標、課題解決のために経営戦略を考える

社長・経営者にしかできない3つの仕事

経営戦略を考えるにあたり、経営者の仕事は何かをその前に考えてみましょう。

経営者にしかできない仕事となります。

①決断すること

経営者の最大の仕事は、“やること”と“やらないこと”を決めること。

”やること”を決めるのは比較的容易かもしれませんが、”やらないこと”を決めるのはなかなか悩ましい問題です。

その決断ができるのは、経営者だけです。

②責任を負うこと

経営者は責任者として全ての責任を負う。

当たり前ですが、相当な重圧を担います。

この仕事があるから、最高権力者とも言えるかもしれません。

③方向性を示すこと

進む方向を示し、関わる人のベクトルを合わせることで、一人ではできなかったことができるようになります。

また、一人でも経営者として事業を営むにあたっても、「自分はどの方向に進みたいのか」を持っていないと、場当たり的な対処になりかねません。

方向性を示すことができるのも、経営者だけです。

好き・得意・困りごとが重なると事業はうまくいく

事業を継続的に続けるには、最終的に売上と利益が必要となります。

①需要はあるか?

事業を営むとは、誰かに何かしらの価値を与えて報酬を得ることとなります。

どんなに素晴らしいモノやサービスでも、そこに買ってくれる人がいてはじめて売ることができます。

買ってくれる人がいる事を、需要があると言います。

すでにある、目に見えている需要を満たすこと場合や、まだ世の中になく、目に見えていない需要を満たすなどで、売上をたてていきます。

需要とは、言い換えれば世の中の困りごとです。

困っているので、お金を払ってでも解決して欲しい人が現れます。

まずは、需要がある事が大事となります。

②得意なことか?

経営者自身や、組織にとって得意なことであると、上手くいく可能性は高まります。

得意なこととは、他者より優れていることであり、だからこそ選ばれやすいものです。

いくら需要があっても、不得意なことであれば、習熟に時間がかかるでしょう。

得意なこととはSWOT分析でおこなった「強み」となり得ます。

得意なこと、言い換えれば強みを活かすことはできないか?を考えましょう。

③好きなことか?

会社組織となれば、好きかどうかは問われないかもしれません。

しかし、経営者自身、組織の人々が嫌々やっているような事業がうまくいくとも考えにくいです。

個人事業主や小規模企業の場合は、経営者自身の好みは大きく経営に影響を与えるでしょう。

好きなことを選ぶと、努力もしますし簡単にあきらることも無いでしょう。

すると、結果として得意になります。

<【起業・独立】起業のヒント3つの切り口 好き・得意・困りごと>

<【起業・独立】やりたいこと×強み×ニーズ3つを確認して成功率を高めよう>

解決したい課題や達成したい目標を、具体的に考える

この段階までくると、いよいよ解決したい課題や達成したい目標を、具体的に「どのようにして」実現させていくのかを決めていきます。

「売上を伸ばす」ことが課題だとすると、マーケティングの方法を考える必要があったり、商品開発だったりと様々なアプローチがあるでしょう。

また、「人材確保」が課題だとすれば、採用方法を変えることや離職率を減らす方法が考えられます。

このように企業ごとに課題の理由は様々であり背景も様々であるので、他者と同じアプローチをすれば必ずうまくいくという訳でもありません。

これまでに実施した分析結果から、最も効果的であろう課題設定と解決方法を考えていくことが経営戦略となります。

経営戦略段階では、大きな方向性を決めることとなります。

そして、各分野ごとに具体的な実施内容を決めていきます。

4.経営戦略を事業計画書・経営改善計画書にまとめる

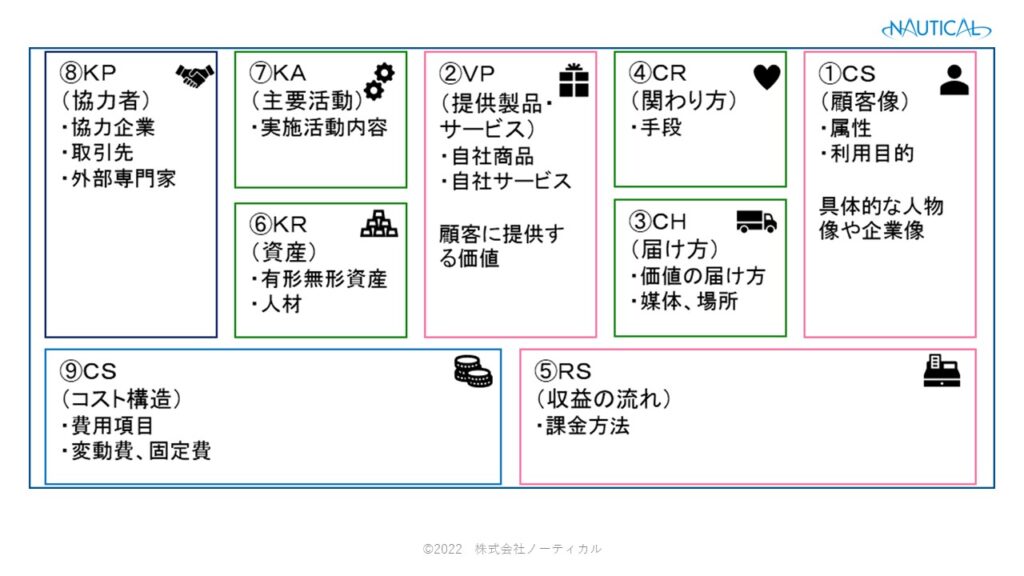

事業全体の可視化 ビジネスモデルキャンバス

経営は様々な要素が複雑に絡み合うので、個々がどのようにつながっているのかを理解することはなかなか難しいことです。

また、複雑故に、各々が思い描いている姿と異なることも珍しくありません。

文章化することは大事なのですが、それはそれでうまくニュアンスが伝わらなかったり、全体像が見えにくくなったりします。

そこで、事業全体を可視化するツールとして、ビジネスモデルモデルキャンバスを利用します。

ビジネスモデルキャンバスは、事業の全体像を1枚にまとめて視覚的に分かりやすくするためのツールとなります。

ビジネスモデルキャンバスは9つの構築ブロックで構成されます。

(1)顧客セグメント(CS:Customer Segments)

「誰に」を設定することで、経営戦略がおのず一貫性を持ったものに決まっていきます。

(2)価値提案(VP:Value Propositions)

価値提供は、設定した顧客セグメントの問題を解決し、ニーズを満たすものです。

(3)チャネル(CH:Channels)

チャネルとは、顧客にどのようにして価値(商品やサービス)を届け方になります。

(4)顧客との関係(CR:Customer Relationships)

顧客との関係とは、設定した顧客に対して、どのような関係を構築していくのかとなります。

(5)収益の流れ(RS:Revenue Streams)

図の右半分にあたる(1)~(4)で考えたことを考慮して、どのようにして顧客から対価をもらうのかを決めます。

(6)リソース(KR:Key Resources)

考えているビジネスモデルを実行するために必要な、経営資源を洗い出します。

(7)主要活動(KA:Key Activities)

主要活動とは、自社が提供する価値をどのように生み出していく活動です。

(8)パートナー(KP:Key Partners)

パートナーとは、自社のリソースだけではまかなえない部分を補完してもらえる協業先となります。

(9)コスト構造(CS:Cost Structure)

コスト構造とは、考えている事業を行うにあたり必要なコスト=費用、です。

<【経営】ビジネスモデルキャンバスを使い事業の全体像を可視化する>

顧客像(ペルソナ)を設定する

ビジネスモデルキャンバスでも、顧客セグメントが最も大事でした。

マーケティングを考えるうえで、「誰に」を決めずに進めることはできません。

顧客像の設定方法でよくあるのが、名前・性別・年齢・職業・収入・配偶者の有無・家族構成・居住地域・趣味・好きな雑誌、など、ある一人の人物を決めていく方法です。

具体的に「ある一人」を想定すると、商品やサービスのコンセプトが固まります。

そのため、届けたい価値が顧客に対して明確に決まりますし、プロモーション活動に一貫性が生まれます。

また、メンバー間で共通認識できますので、意思疎通がよくなります。

このように、商品やサービスと事に顧客像を設定するメリットがあります。

注意点として、想像で都合の良い人物を作り上げてしまうことがありますので、実際の人物の共通点を探りながら設定していきましょう。

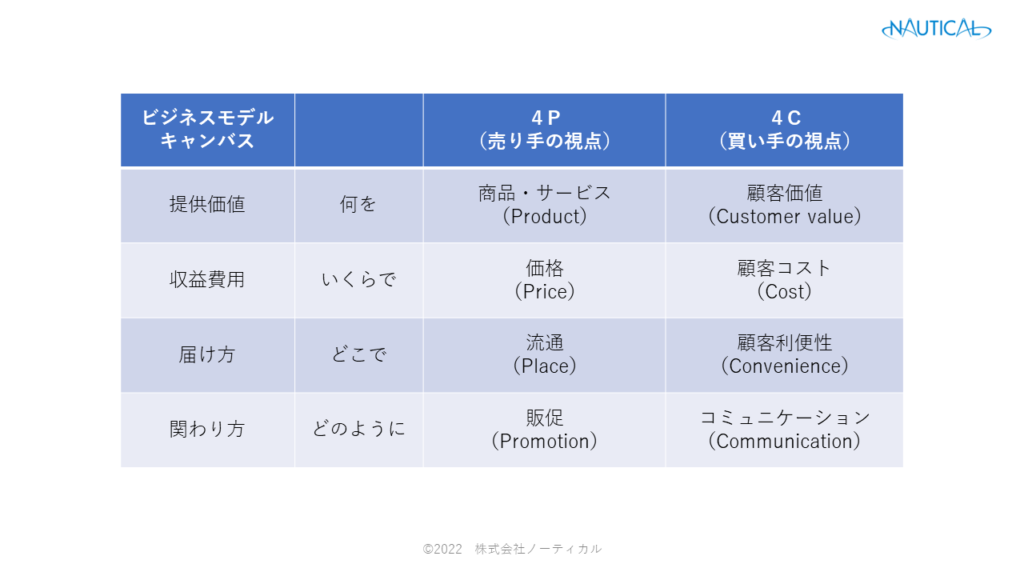

マーケティングミックス 4P 4C

マーケティングの要素を、売り手側から見た場合、「製品・商品(Product)」、「価格(Price)」、「立地・流通(Place)」、「販売促進(Promotion)」の4つに分けられ、これらは頭文字をとって4Pと呼ばれます。

また、買い手側から見た場合、「顧客の価値(Customer value)」、「コスト(Cost)」、「利便性(Convenience)」、「対話(Communication)」の4つで、こちらも頭文字をとって4Cと呼ばれます。

4Pが1961年に提唱、4Cが1993年に提唱、と少々古いですが良く使われるマーケティングの手法です。

ビジネスモデルキャンバスとの関連もありますので、売り手と買い手の視点から自社の商品やサービスを検討してみましょう。

そして、双方とも一貫性があるのかどうかが重要になります。

組織図を作り、社内の業務と担当を可視化させる

戦略も決まり、具体的な策も決まると、今度は「誰」がするのか?を決める必要があります。

どのような機能が社内に必要なのかを洗い出し、そこに誰が担当するのかを決めます。

そして、経営戦略を実行する具体策は誰がするのかを決めます。

課題を達成させるための施策を「誰」が「いつまで」に実施するのかをまとめます。

まとめたものをアクションプランと呼びます。

また、アクションプランは達成度も合わせて考えましょう。

何事もKPI指標を設定することが一概に良いとは言えませんが、具体的に達成度を計る尺度は必要です。

経営戦略を数値計画に落とし込む

企業経営は、結果が最終的に財務諸表に現れます。

そのため、事業計画書・経営改善計画書も数字に落とし込む必要があります。

一つ一つ積算して算出する方法がよいでしょう。

ですが、目標数値の立てかたとして、逆から考える方法があります。

その方がシミュレーションしやすくなります。

そのために、経費を変動費と固定費を別けて考えたと言っても良いでしょう。

そして、シミュレーション結果から導き出された売上や利益が、実施する施策により達成できるのかどうかを検討します。

最終的に、3~5年の予定損益計算書を完成させることができればOKです。

簡易でも構いませんので、資金繰り表の作成をしてみましょう。

可能であれば、予定貸借対照表も作成できれば完璧です。

<【経営】売り上げ目標の決め方は「逆算」で求め、分解して考える>

さいごに

事業計画書・経営改善計画書は作成する過程に意義があると言っても良いでしょう。

経営は様々な内部外部要因を受け、日々変化しながら実施されます。

そのため、計画書通りに進むことは実際のところ多くはありません。

ではなぜ作成するのか?

それは、現状と未来を分析して、仮説を立て、実行していき、その違いを知るためです。

経営改善計画書の場合は、金融機関に承認してもらうのが目的なのですが、計画書を作成したほうが質の高い経営をするためです。

全くの行き当たりばったりより、仮説を立て経営をしていく方が、経営能力は上がります。

なぜならそこに、学びが生じるからです。

ノープランニングで進むより、仮説を立て様々なことを想定したことにより、不足事態に対しても準備ができます。

先が見えない、予測困難な状況だからこそ、今いる地点はどこなのか?自社はどのような状況におかれているのか?を知り、仮説を立て経営していくサイクルが必要なのです。

中小企業診断士/ファイナンシャルプランニング技能士2級/全経簿記上級

神戸市出身

中小企業3社(食品製造・アパレル)で約20年間財務経理部門を担当。2017年に中小企業診断士として独立。2020年株式会社ノーティカル設立。

事業計画・資金計画の立案から金融機関折衝や資金調達、計画実行支援を中心に、経営改善や新規事業支援を行う。

-

-

-

お問い合わせ

Contact

- Webでのお問い合わせはこちら

- お問い合わせフォーム 24時間年中受付中