ブログ

【経営】ABC分析、2・8の法則を経営に活かす方法

投稿日 2022.07.11 最終更新日 2024.10.28

小さな会社の場合、一人で多くのことをしなければいけないのでなかなか情報が整理されていないことが多いです。

ですが、せめて自社の売上がどのように構成されているのかくらいは知ってほしいところ。

そこで基本となるABC分析から始めてみましょう。

自社の主力商品がわかるABC分析

2:8の法則(パレートの法則)

パレートの法則とは、イタリアの経済学者パレートが1897年に発見した法則です。

それは、19世紀のイギリスにおける所得と資産の分布は、人口に一部の人々に偏っていること。

冨の分布の不均衡に法則性があったことを発見します。

また、時代と国を問わず不均衡のパターンが一貫して繰り返し現れることも発見します。

他にも

- 商品の売上の8割は、全商品銘柄のうちの2割で生み出している。

- 売上の8割は、全従業員のうちの2割の人数で生み出している。

- 所得税の8割は、課税対象者のうちの2割の人が担っている。

- 犯罪の80%は、20%の犯罪者が犯している。

- 働き蜂のうち、2割の蜂しか働いていない

などなど。

あくまでも経験則的な法則なのですが、結構当てはまっていたりするのでおもしろい法則です。

ちなみに、働き蜂のうち、働いている2割の蜂ばかりを集めたグループを作っても、そのなかの2割の蜂しか働かないそうです。

また、働いていない8割の蜂ばかりを集めたグループを作ると、その中から2割の働く蜂が現れるそうです。

人間の組織でもパレートの法則が当てはまると言われていますので、排除だけを繰り返しても仕方がないのかもしれません。

その後、1949年ハーバード大学の心理学教授ジップにより「最小限の法則」が発表され「資源(人・財・時間・技能など)は、労力が最小限ですむように自らを調整する傾向がある」とされます。

さらに、アメリカ人技師ジュランが1951年に「ほんの一部の要因が全体に決定体的な影響を与える」ことを品質管理に応用します。

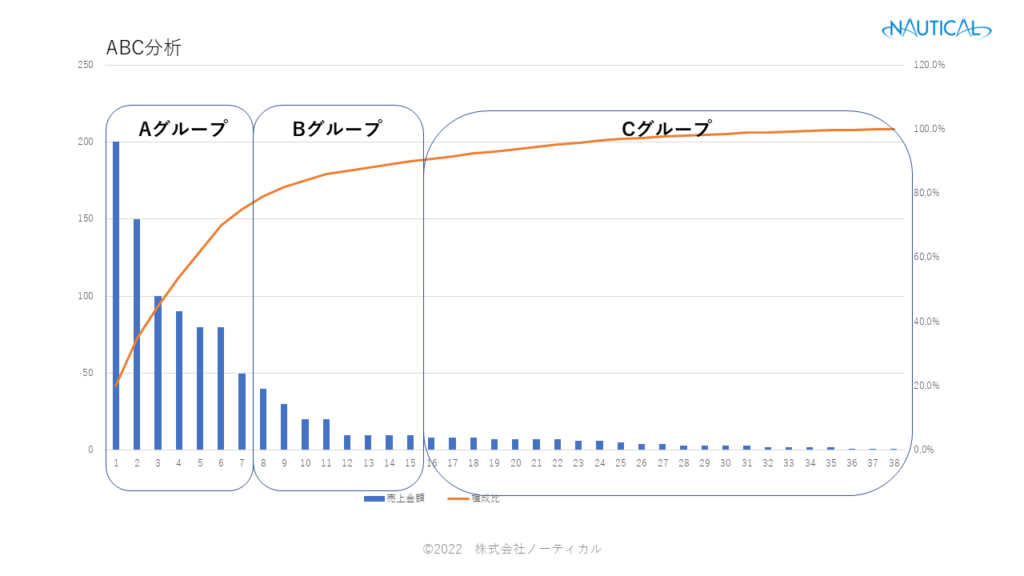

ABC分析とは

ABC分析とは、上記の2:8の法則の観点から、自社の商品データ(売上・利益・在庫など)を、上位30%をAグループ、上位30~90%をBグループ、上位90~100%(下位10%)をCグループに分解して、自社の主力商品を客観的数値で知ることができます。

また、ケアや管理を下位商品に対して必要以上にかけないようにするなど、効率化を図る際の目安として使ったりします。

感覚的に思っていたことと、数値による客観的な指標を比べて、感覚の修正に使える分析です。

おおよそ上位20%の商品が全体の80%の売上や利益を稼いでいると言われます。

ところが、上位の商品に絞り、下位の商品を切り捨てて販売すれば良いのかと言えば、そうは単純には言い切れないところが経営の面白いところです。

AmazonはCに分類される商品があるからこそ、多くの売上や利益を獲得できていると言われ、その戦略はロングテール戦略(長い尻尾の意味)と言われています。

ABC分析、2・8の法則を経営に活かす方法

では、ABC分析や2・8の法則をどのように経営に活かせば良いでしょうか。

それは、施策の優先順位を付けることと、組み換えを考える時に使います。

施策の優先順位を決める

施策の優先順位とは、上位20%は全体の80%に影響を及ぼしているとの法則から、重点的に経営資源を投下できます。

中小企業では経営資源は限りがある事がほとんどでしょう。

そのため、特に重点項目を決めるて集中的に使うために、役に立つ法則です。

管理方法も、すべてのものに100%同じように対応するのではなく、濃淡をつけることも生産性を上げるためには必要となります。

ABC分析は、顧客や商品に対してだけでなく、時間や業務内容にも当てはめることができるでしょう。

やめる判断に使う

組み換えとは、下位に沈んでいるものを、やめる判断に使えます。

こちらも限りある経営資源を有効に使うためです。

とは言え、時間がたてばAやBに分類されていたものも、Cになったりします。

一度決めて終わりでなく、定期的に見直し、新たなものを入れることも大事です。

何が必要で何が必要でないのか?を知る手がかりに使えます。

人材を扱う時には要注意

ABC分析もパレートの法則も、人材にも当てはまります。

どの会社でも、しっかり成果を出す人は上位20%であり、営業で言えば全体の80%の利益を稼いでいるように感じます。

この場合、生産性の低い下位20%を辞めさせればよいのかと言えば、単純にそうはならないところが人を扱うのは難しいとされる点です。

目に見えた成果はわかりやすいのですが、成果を出すまでには様々な要因が複雑に絡み合ってますので、単純には言い切れないところもあります。

ドライに割り切る場面も必要でしょうし、状を絡めて意思決定をする場面もあるでしょう。

利益追求が絶対的価値であればドライに割り切って進めれば良いでしょうが、上場をしていない中小企業経営では利益追求が100%正解とも言い切れないでしょう。

どちらが良いとは言い切れないところが難しいところであり、経営者のカラーが出るところです。

ですが、事業の推進に足を引っ張る人はご退出頂いたほうが会社のためでしょう。

また、一向に成果を出せない人の場合、それはその人の能力だけでなく、配置や任命をした経営者の責任とも言えます。

人間向き不向きがありますので、不向きな人をいくら鍛えても限界があります。

客観的にABC分析を行い、抽出された結果からどのような課題と対策を考えるかは経営者次第で異なるでしょう。

さいごに

他の分析ツールもそうですが、分析をした結果どうするかは経営者次第になります。

ABC分析やパレートの法則も使い方によって、色々な答えが出るでしょう。

ですが、法則を知っていると、ものごとへの対処も絞りやすくなりますし、効果的な対策も取りやすくなります。

中小企業診断士/ファイナンシャルプランニング技能士2級/全経簿記上級

神戸市出身

中小企業3社(食品製造・アパレル)で約20年間財務経理部門を担当。2017年に中小企業診断士として独立。2020年株式会社ノーティカル設立。

事業計画・資金計画の立案から金融機関折衝や資金調達、計画実行支援を中心に、経営改善や新規事業支援を行う。

-

-

-

お問い合わせ

Contact

- Webでのお問い合わせはこちら

- お問い合わせフォーム 24時間年中受付中