ブログ

【経営】売り上げ目標の決め方は「逆算」で求め、分解して考える

投稿日 2022.06.06 最終更新日 2024.11.14

金融機関に融資を申し込む際には、数値計画の提出を求められることがあります。

しかし、多くの方が以下のような悩みを抱えています。

予測する数字をどのように立てればよいかわからない。

計画に必要な数値をどのように算出すればよいかわからない。

こんなときは「逆算」で考えることで、数字の組み立てが苦手な方でも、簡単に数値計画作成ができるようになります。

逆算で考えれば必要な売上高がわかる

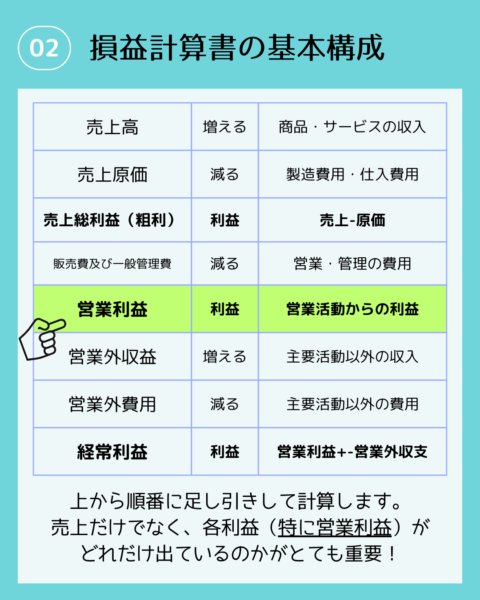

まず、売上高を記入し、そこから売上原価を差し引いたものが「粗利」にあたります。

損益計算書では「売上総利益」と表記されます。

さらに、粗利から販売費及び一般管理費(販管費)を差し引くことで「営業利益」が算出されます。

このように、損益計算書は売上から費用を順番に差し引き、最終的な利益が計算される仕組みです。

式にすると

売上-原価=粗利(売上総利益)

粗利(売上総利益)-経費=営業利益

となります。

目標利益に必要な売上高を計算する

目標利益に必要な売り上げを算出するには、どのようにすればいいのか?

それは、損益計算書の下から逆に計算することで求めることができます。

1. 売上高の計算に必要な要素

目標利益に必要な売上高を求めるためには、以下の3つの要素を把握する必要があります。

- 目標利益:最終的に得たい利益額(例:年間100万円)

- 固定費:売上に関係なく発生する費用(例:家賃、人件費、設備維持費など)

- 変動費率:売上に応じて発生する費用の割合(例:原材料費や販売手数料などの割合)

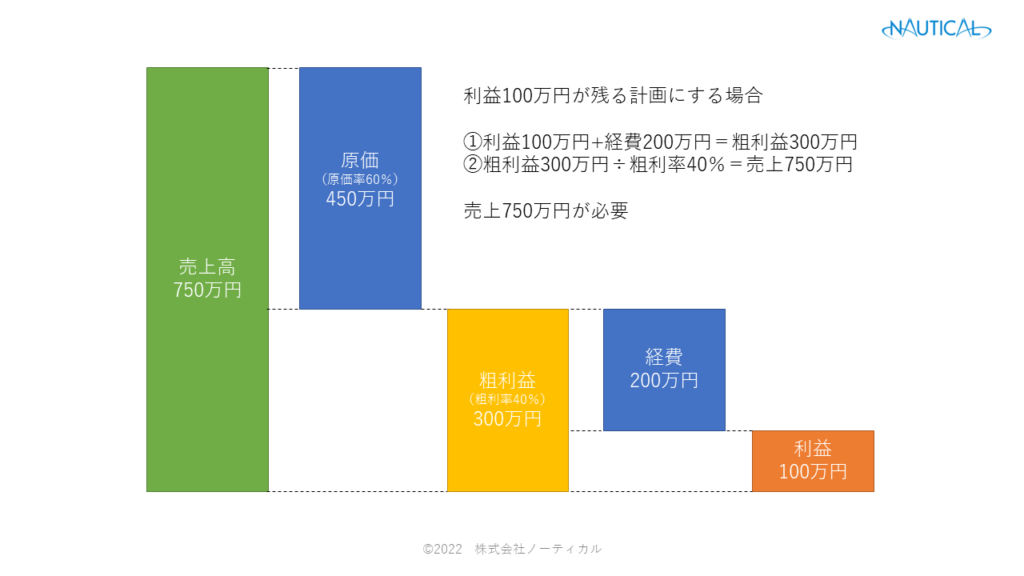

2.具体例で計算

- 目標利益:100万円

- 経費(固定費):200万円

- 原価率(変動費率):60%

の条件で考えてみましょう。

まずは必要な粗利額の計算をします。

年間に必要な利益が100万円なので、必要な経費200万円を足します。

計算式は

目標利益100万円+経費(固定費)200万円=必要な粗利300万円

となります。

これで必要な粗利益額がわかりました。

次に売上を求めます。

売上を求めるには、必要な粗利額を割り戻して計算します。

粗利益を求める計算式は”売上-原価=粗利”でしたので、”売上=原価+粗利”と言えます。

上記の式から原価率が60%ということは、

売上100%-原価率60%=粗利率40%

と計算できます。

ココがちょっとややこしくわかりにくくなる点ですが、

売上額×原価率60%=粗利額300万円(粗利率40%)

なので、必要な売上は

300万円÷粗利率40%=750万円

となり、100万円の利益を得るのに必要な売上高は750万円となります。

これを通常の損益計算書のように上から順番に見れば、

売上750万円×粗利率40%=粗利300万円

粗利300万円-経費200万円=利益100万円

となります。

750万円の売上があれば100万円の利益が確保されてますね。

上記では一つ一つ見てきましたが、公式を覚えてもOKです。

公式は、

です。

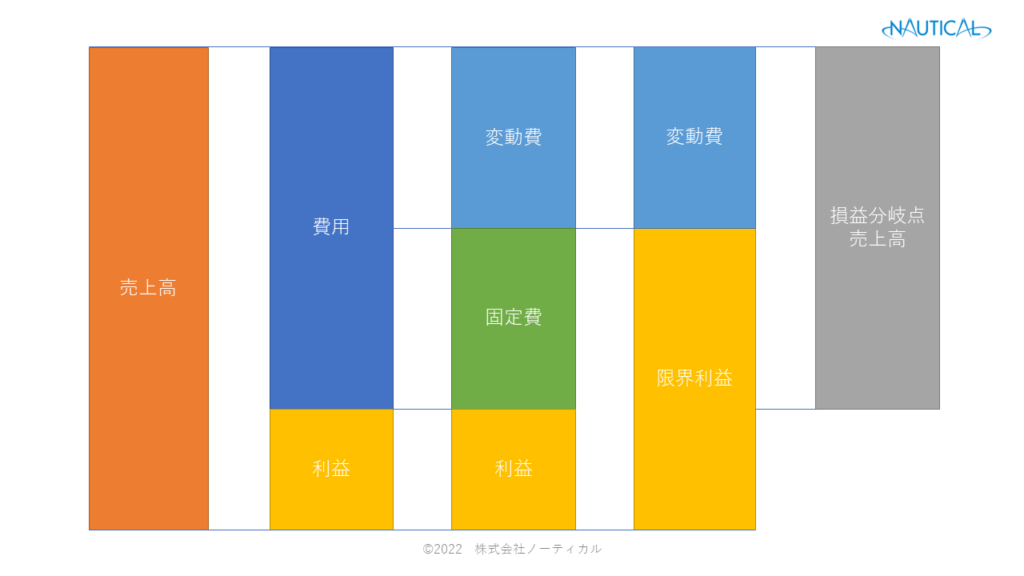

変動費と固定費

変動費とは

原価率を%としていますが、これは変動費であると仮定しています。

変動費とは、売上に比例して変動する費用のことです。

厳密に言えば、売上を数量×単価に分解した時、数量に比例して変動する費用となります。

売上に占める、原価の割合とも言えます。

上記の例でいくと、1個10000円の商品に対して原価が1個6000円かかっている場合、原価率は

原価6000円÷売上10000=原価率60%

となります。

数量が2個になれば6000×2個=12000円。売上は10000×2個=20000円です。

売上が2個に増えても原価率は

原価12000÷売上20000円=原価率60%

となり、数量に比例して増えています。

このように、変動費は数量に比例して増加しますが、変動費率自体は一定です。

固定費とは

一方、固定費は売上に関係なく一定の費用です。

売上が増えても減っても、その金額は変わりません。

例えば家賃は、売上が増えようが減ろうが基本的に金額は同じです。

10万円の売上でも100万円の売上でも、家賃の金額は変わりませんよね。

このような費用を固定費と言います。

上記の例で言えば、200万円を固定費と仮定しています。

このため、固定費は売上が増えれば増えるほど負担が軽くなり、売上が減れば減るほど負担が重くなる性質を持っています。

必要な利益はいくらにすればいい?

では、必要な利益はどのように計算すれば良いのでしょうか。

実際には法人税や個人事業主の場合には所得税の計算もありますが、ここでは簡単に考えるようにするため便宜上無視します。

法人の場合であれば、残したいお金の金額+借入金の返済+(配当金)。

個人事業主の方であれば、上記にプラスして自分の生活費となるでしょう。

最低でも借入金の返済額を利益としてなければ、現預金の残高が減っていくことになります。

借入金の返済は損益計算書上には現れませんが、返済の原資は利益から返すことになるので、必要な利益計算には考慮に入れましょう。

必要な利益はその会社によって異なりますが、利益で返済原資を確保する必要がある、新しい機械購入の頭金を貯めたいなど、個々の状況に合わせて目標を設定することになります。

必要な売上の金額を分解して考える

利益からの逆算で、必要な売上金額はわかりました。

では、この売上をどのようにして作るのか?が次の課題となります。

では改めて、売上の構成を考えてみましょう。

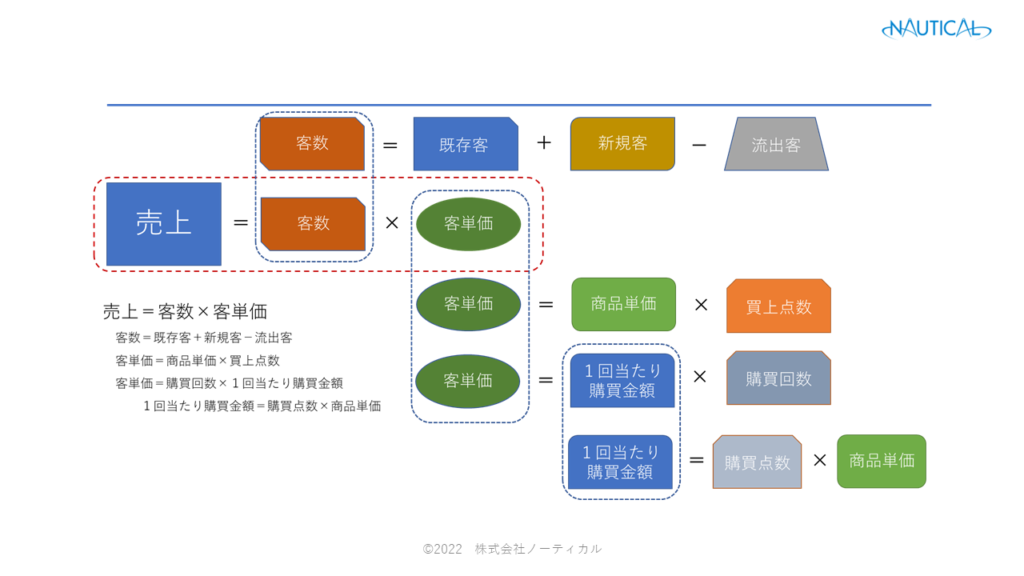

売上の数字はどのようにして成り立っているのか?

最も簡単な分解は、「売上=客数×客単価」となります。

そして客数、客単価もさらに分解して考えることができます。

客数は、「客数=既存客+新規客-流出客」となります。

客単価は、「客単価=商品単価×買上点数」と分解できますし、「客単価=1回当たり購買金額×購買回数」とも分解できます。

また、1回当たり購買金額は「1回当たり購買金額=購買点数×商品単価」となります。

分解して出てきた要素から戦術を考える

売上を上げるためには色々な方法がありますが、その要素を分解して見るとよりハッキリ何をしたら良いかが見えてきます。

客単価を上げようとするのか客数を増やそうとするのか?

客数を増やすのでも、新規客を増やすのか流出客を減らすのか?

どの打ち手が最善なのかは、その会社が置かれている状況や周りの環境でも変わってきます。

よく見られるパターンとして、売上を上げるために客数を増やす努力をしているのですが、新規客ばかりに目がいってしまい、流出客の事を考えていないことがあります。

これも分解して考えてみれば、どの打ち手が良いのかが見えてきます。

すぐに正解の打ち手にたどり着かなくても、分解して考えているので仮説と検証が行いやすくなり、経験がノウハウとして蓄積されるでしょう。

売上を増やす方法は、単純に言って数量を増やすか、単価を増やすかの二つです。

多くの中小企業の場合は数量に目が行きがちですが、分解をすることで、より具体的な行動指針を立てることができます。

逆算で算出された売上金額が達成できそうもない場合は?

逆算で算出された売上金額が達成できそうもない場合もあるでしょう。

上記の算出例を使って検討してみます。

固定費の削減

まずは固定費の支出を減らせないか検討してみましょう。

固定費が下がれば必要な利益額も減ります。

例えば200万円の経費を150万円にできた場合、粗利率40%、必要な利益額100万円をそのままとすると、

(150万円+100万円)÷40%=625万円

元々は750万円の売上が必要とされていたものが625万円と少なくなりました。

原価の低減

もしくは粗利率が増やせないか検討してみましょう。

粗利率を増やす方法は2つです。

一つは、原価を減らし原価率を減らす方法。

1個6000円かかっていた原価を、5000円で作ることができれば、原価率50%。すなわち粗利率50%となります。

経費と必要利益がそのままの場合、

(200万円+100万円)÷50%=600万円

こちらも元々の750万円から600万円と必要売り上げが少なくなりました。

単価の値上げ

二つ目の方法は、売上単価を上げることです。

1個10000円の売値を12000円にできれば、原価率は6000円÷12000円=50%となります。粗利率も50%です。

経費と必要利益がそのままの場合、

(200万円+100万円)÷50%=600万円

となり、こちらも元々の750万円から600万円と必要売り上げが少なくなりました。

単純に現状からの逆算では届かない目標が算出されることもあるでしょう。

どの手段が良いかはその会社によって異なりますが、現状を変化させる必要があります。

近年では原料高や人件費高騰、円安などで調達コストが大幅に上がっている会社も多いと思います。

なかなか売上数量を伸ばすことだけで、減った利益を取り返すのも困難でしょう。

そのため、固定費を見直し、生産性を高め原価率を抑え、販売価格を高めることが複合的に求められる環境となっています。

まとめ

どのようにして売り上げを上げていくのか?

それは、必要な利益額から逆算して考えるとわかります。

そして、算出した売上はどのようにして達成させるのか?

いちど売上を分解して考えてみると、より具体的に施策を考えることができます。

複雑で大きな問題は、小さく小分けにして理解できる単位まで分解することが、一見手間もかかり遠回りのようですが、改善の近道です。

中小企業診断士/ファイナンシャルプランニング技能士2級/全経簿記上級

神戸市出身

中小企業3社(食品製造・アパレル)で約20年間財務経理部門を担当。2017年に中小企業診断士として独立。2020年株式会社ノーティカル設立。

事業計画・資金計画の立案から金融機関折衝や資金調達、計画実行支援を中心に、経営改善や新規事業支援を行う。

-

-

-

お問い合わせ

Contact

- Webでのお問い合わせはこちら

- お問い合わせフォーム 24時間年中受付中