ブログ

【まとめ】資金繰りを改善する8つの方法|融資・リスケ・業績向上

投稿日 2022.09.20 最終更新日 2024.12.06

資金繰りが悪化する理由はいくつかあります。

売上が減少する、仕入れ価格が高騰する、売掛金が回収できなくなる、借入ができなくなる、などなど。

お金が足りなくなる原因はいくつもあります。

放置していると会社がつぶれてしまいますので、いつまでも資金繰りを悪化させておくわけにはいきません。

そのため、資金繰りを改善する必要に迫られます。

資金繰りを改善するとは、お金の回りをよくするということです。

お金の回りをよくする方法とは、結論を言えば「支払いより受け取るお金を増やすこと」です。

当たり前なことですが、その当たり前のことをすることが難しい場合もあります。

中小企業、特に小規模事業者の場合、どのような方法があるのか一つ一つ見ていきましょう。

1.資金繰り表を作成する

資金繰り表とは、お金の動きをまとめた表になります。

決算書や試算表で作成する損益計算書が利益の計算をするものなので、資金繰り表とは異なります。

資金繰り改善のために資金繰り表を作成する理由は

・状況を把握する

この1点につきます。

現在や近い将来の資金繰りがどうなるのかを、数字で把握することで客観的に状況を知ることができ、対策を考えることができるようになります。

状況を客観的に把握することができる”資金繰り表”を作成するメリットは3つあります。

①感覚のズレが修正される

資金繰り表がないと、社長の頭の中にだけにお金の入金と出金があり、頭の中で行う分「どんぶり勘定」になりがちです。

数字を見て客観視すると、自身の感覚とのズレに気付くことができます。

②早めに危険を察知できる

予想資金繰り表を作成すると、先の事を数値で把握できるので、資金が足りなくなる状況などの危険を早くに察知できます。

早く察知できると、対策の幅が広がります。

③憂いを無くし目の前のことに集中できる

予想資金繰り表を作成すると、早め早めの対処が可能となります。

すると、目の前にある仕事に集中できます。

2.支出を減らす

次にすることは、支出を減らすことです。

費用を減らす方法は、現在購入している単価を下げる方法と、使用量を減らす方法があります。

また、同じ費用を払うなら、より大きな成果を出す方法もあります。

現在購入している単価を下げる方法は、同じ効果が得られるならより安い商品やサービスを購入できることろから買うことです。

例えば、「電話で話をする」という効果が同じであれば、より安く利用できる電話会社に切り替えると言ったことです。

また、同じ規格品を買うのであれば、より安く販売していることろから購入することです。

使用量を減らすのは、無駄を省いて節約をする、必要のないものはやめるといったことです。

また、生産性を高めるという事も、費用を減らす効果と言えます。

例えば、人件費をふやさずに効率を高めて、たくさんの仕事をこなす、たくさんの商品を作ると言ったことです。

優先的に減らす支出は、

①経営者の給与

②積立保険など将来の備えのための支出

③使っていないサービス、やめても支障がないモノ

④購入先の見直し

となります。

減らすには、従来の考え方を変える必要も出てくるでしょう。

聖域をつくらず、一つ一つ支出を吟味することも効果的です。

なんでもかんでも減らせばいいのかというと、そういうわけでもありません。

将来につながる経費は安易に減らすと、将来の売り上げ減少にもつながりかねず、見極める必要があります。

3.売上を伸ばす

支出の見直しだけで資金繰りが改善して、現預金の減少が止まればそれに越したことはありません。

ですが、だいたいはそれだけでは足りず、利益を増やすことが必要となる場合が多いでしょう。

基本的には、そもそもの売上を増やすことです。

資金繰りを安定させるために必要な売り上げはいくらなのか?

それは逆算で計算することです。

年間に必要な利益が100万円だった場合、年間に必要な経費額を足します。

経費額が200万円であれば、必要な粗利は300万円となります。

原価率が60%(粗利率40%)であれば300万円÷40%と計算して、必要な売上高は750万円となります。

このように、逆算で求めることができます。

上記の式から、粗利率を良くすることができれば、必要な売り上げは少なくて済みます。

売上を伸ばす方法は

- 既存客にリピート購入してもらう

- 新規客を増やす

- 流出客を減らす

- 商品単価を上げる

- 購入点数を増やす

の5つに分けられます。

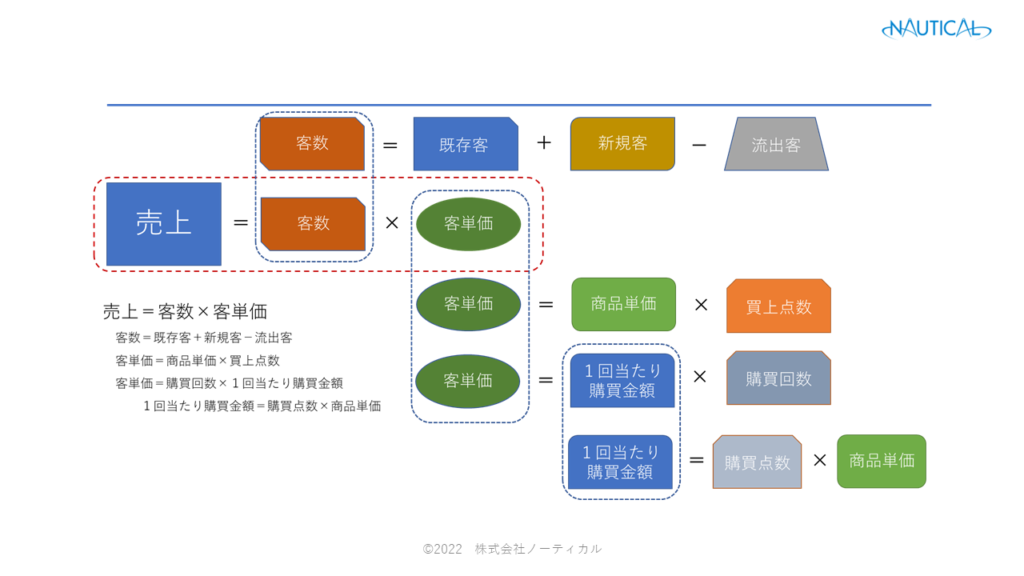

売上は式に表すと、

売上=客数×客単価

になります。

たくさんのお客さんに買ってもらうか、一人当たり買ってもらう金額を増やすかです。

また、客数は

客数=(既存客+新規客-流出客)

に分けられます。

お客さんを増やすには、新規客を増やすか、流出(離反)するお客さんを減らすことになります。

また、既存客に対しては、購入頻度を高めリピート率を上げることで増やせます。

客単価は

客単価=商品単価×購入点数

に分けられます。

客単価を上げるには、高い商品を買ってもらうか、一度にたくさん買ってもらうかになります。

客単価は、「客単価=商品単価×買上点数」と分解できますし、「客単価=1回当たり購買金額×購買回数」とも分解できます。

また、1回当たり購買金額は「1回当たり購買金額=購買点数×商品単価」となります。

ここまで分解して、どの方法で伸ばすのかを検討します。

会社ごとに合う最適な施策をマーケティング戦略から導き出します。

同じ売り上げを上げろ!との命令でも(売上を上げるのは指示でも何でもないですが)、どのように上げるのかだけでも5つもあります。

これを営業員各自で考えて任せてしまうと、会社としての一貫性がありません。

多くはもっとも単純に、安売りをして客数を増やすことをしてしまうでしょう。

客数を増やすにしても、新規客を増やすのか既存客にリピートしてもらうのかで、経営戦略は大きく異なります。

どちらがいいか、どれがいいかは業界や会社によって異なるでしょう。

どのように上げていくかが、経営戦略に直結します。

そこには、マーケティングの考え方が必要になります。

4.利益率を改善させる

売上を伸ばすだけでなく、粗利率そのものを改善することも一つの方法です。

売上を伸ばすことばかりを考えて経営をしていた場合、利益率の改善がおろそかになっていることも多いです。

利益率の改善は、仕入れコストを抑える、歩留まりを上げる、生産性を高めるなどの方法になります。

そもそも的に、一つ一つの案件ごとや商品別などの利益率のデータをとっていないパターンも見受けられますので、まずは利益率の可視化から始めることをお勧めします。

利益率を高めて売上がゼロになっては元も子もありませんが、利益率の低い仕事で時間を圧迫しているようであれば、止める方が結果的に収益率の高い仕事に着手する時間が取れますので、結果としてプラスに働くこともあります。

5.支払いより、受け取りを早くする

支出を減らす、売上を増やす、の資金繰り改善対策は、損益計算書の利益を増やす施策になります。

ですが、利益を増やしても資金繰りが必ず改善する訳ではありません。

売上のお金を回収するより、仕入れや経費などの支払いが先になる場合、資金繰りの改善効果はすぐに現れません。

個人向けの小売店などは、売上の回収が早い業種と言えます。

現金で販売すれば、その日に現金が回収されます。

カード決済やスマホ決済の場合でもだいたい1か月、締めの関係があっても2か月程度です。

逆に建設業などは、材料や労務費、外注費などを先に支払って、売上の回収はその何か月か後になることも珍しくありません。

この場合、小売店は損益の改善がダイレクトに資金繰り改善に効いてきやすいですが、建設業の場合はタイムラグが生じます。そればかりか、受注が増えれば手元資金が枯渇する現象も生じます。

そのため、仕入れや経費の支払いを少しでも遅らせる、売上の回収を少しでも早くすることは、資金繰り改善に直結します。

6.お金を借りる

資金繰りが厳しければ、単純にお金を増やす「借りる」ことでいったんは解決できます。

ただ、資金繰りに厳しい状態と言う事は、金融機関から新たな融資が受けられない状態、これ以上経営者から借りることができない状態に陥っている可能性が高いので、現実的は難しいかもしれません。

しかしながら、A銀行では無理だったが、B銀行では借りられたということもよくあります。

要因は色々ありますが、銀行の都合(ノルマなど)で貸したい状況であったり、今後の事業性を評価してくれたり、地域の企業を支える使命感であったりと様々です。

ただ、事業性評価や使命感などで貸してくれる場合は、それ相応の関係性が無いと難しいものです。

このあたりは、日ごろからのお付き合いがモノをいう場面になります。

例えば、日本政策金融公庫に申し込んだけど難しいと断られたが、マル経融資経由だと借りることができた。

メインバンクが支援をしてくれるので、公庫も協調で融資を出してくれた。

お金の出し手は日本政策金融公庫で同じですが、アプローチが異なるだけで可能性は高まります。

日本政策公庫以外でも、いまだにメインバンクの意向は他行にも影響を及ぼします。

7.返済を減らす・止める

借入金の返済を減らす

お金を単純に借りて、金融機関からの借り入れそのものを増やすことができない場合があります。

そのような場合、現在の返済金額を減らすことができないか金融機関と交渉をします。

毎月100万円の返済を、毎月50万円の返済に減らすことができれば資金繰りは楽になります。

毎月の返済額を減らす方法ですが、借入の契約を巻きなおします。

例えば、現在借入している契約の残り返済年数が5年だった場合、7年に延ばしてもらう方法です。

ベストはそのタイミングで、これまで返済した金額を融資してもらい、年数を延ばすことです。

仮に返済分の融資が受けられれなくても、返済年数を延ばすことで毎月の返済額が減少します。

また、何本も借入の契約をしている場合は、一本化を図り返済年数を延ばすこともよくあります。

5本の借り入れ契約があった場合、それらをまとめて、改めて7年返済や10年返済にしてもらうことです。

まき直しのメリットは、正常返済として扱ってもらえますので、状況次第では短期融資や追加融資を受けやすい状況を維持できる点です。

金融機関側も、新規追加融資は難しくても、まき直しであれば稟議を通しやすいと言えます。

借入金の返済を止める

借入金の返済は資金繰りに大きな負担を与えます。

返すお金が無ければ返せないので、返さないことが最も資金繰りを楽にさせます。

いわゆるリスケ(返済猶予)と呼ばれるものです。

無理してお金を返してしまうと、必要な支出まで削ってしまい、むしろ経営の悪化を加速させる要因となります。

早めの段階で手を打つ事も必要です。

借りたお金を返すのは当然ですが、無理に返済して事業の継続が困難になるよりは、いったん返済するお金をストップさせて、事業の立て直しを図ったのちに返済する方が銀行にとっても好ましい結果と言えます。

単に「返済しません」という訳にはいきませんが、必要な書類・資料(直近の試算表・資金繰り表・経営改善計画書・金融機関別融資取引内訳表)を揃えて金融機関に相談することになります。

初めてのリスケであれば、そこまで難易度は高くありません。

近年は新型コロナウイルスの影響もあり、リスケ自体は難しくないでしょう。

しかし、リスケ中(半年や1年ごと)に経営を上向かせる必要がありますので、容易なことではありませんが、ダラダラと返済をして悪化させるよりマシです。

ですが、リスケの最大のデメリットは、追加での融資がほぼ不可能になる点です。

もちろん、リスケをしたら100%融資を受けることができないのかと言えば、そのようなこともないのですが、非常にレアなケースとなります。

短期融資も受けることができないので、先行して支払いが必要な場合は資金不足でチャンスロスになることもあります。

リスケの場合は、よく検討をして実施する必要があります。

8.資産を売却する

お金を生み出していない資産を売却することで、手元資金を確保することもできます。

よく見かけるのは、在庫資産が膨らんでいる状況です。

他には過去に買った有価証券が含み損を抱えていて売れないなどといったケースもあるでしょう。

決済をすれば売却損として損益計算書に計上され、赤字に転落したり、自己資本を棄損させることを嫌うなどして躊躇している場面を見かけることもあります。

ですが、メインバンクと事前に話を付け、膿を出すことで評価されることもあります。

そもそもな話ですが、金融機関は何も決算書をそのまま査定するのではなく、ある程度は実態を加味して評価をしています。

見栄えを気にして資金繰りに苦しむくらいであれば、現金化するほうが望ましいとも言えます。

ROEやROAなどの、いかに自己資本や総資本を使って利益を上げているのかなどの指標があります。

中小企業では資本の効率化を求められる場面はそんなにないかと思いますが、不必要なものを売却して効率化を図ることも考えてみましょう。

番外編

上記1~8の施策は、自社内で経営改善を図り、資金繰りの改善を果たす方法です。

その他に短期的に資金繰りを回す方法に、

- 親族や懇意にしている取引先からお金を借りる。

- 得意先から約束のサイトより早く入金してもらう。

- 仕入先への支払いを遅らせる。

- 従業員への給与支払いを遅らせる。

があります。

このような方法を選択せざるを得ない状況とは、かなり資金繰りが悪化している状況でしょう。

どうしてもせざるを得ない場合を除き、避けるほうが賢明です。

その理由は、信用を著しく棄損させるからに他なりません。

実際に行う際は、かなり様々なことを想定して行う必要があります。

稚拙に実施してしまうと、本業そのものが立ち行かなくなってしまうリスクがあります。

番外編の施策をする際には十分に注意しましょう。

まとめ

資金繰り改善にはまず、

①資金繰りの状況を可視化する

ことからはじまり、

②支出を抑え

③売上を伸ばし

④利益率を高め

⑤回収を早く、支払いを遅く

⑥金融機関からお金を借り

⑦借りたお金の返済を減らす、もしくは止める

⑧資産を売却する

となります。

書けば当たり前のことばかりですが、意外なほど①資金繰りの状況を可視化ができていない事業者の方は多いです。

逆に言えば、状況を可視化してあげることで、やることが明確になり改善につながるとも言えます。

また、当事者だけでの改善が難しい場合、適切に外部の専門家に支援を受ける方が改善の近道になり得ます。

中小企業診断士/ファイナンシャルプランニング技能士2級/全経簿記上級

神戸市出身

中小企業3社(食品製造・アパレル)で約20年間財務経理部門を担当。2017年に中小企業診断士として独立。2020年株式会社ノーティカル設立。

事業計画・資金計画の立案から金融機関折衝や資金調達、計画実行支援を中心に、経営改善や新規事業支援を行う。

-

-

-

お問い合わせ

Contact

- Webでのお問い合わせはこちら

- お問い合わせフォーム 24時間年中受付中