ブログ

【経営】財務分析の基本は“分解”にあり──3つの視点で数字を読み解く方法

投稿日 2022.07.05 最終更新日 2025.07.28

決算書の数字から指標を算出するだけが、財務分析ではありません。

数字に苦手意識があっても、集計の“角度”を少し変えるだけで、経営の姿がぐっと立体的に見えてきます。

この記事では、財務諸表を3つの視点から分解し、数字を経営判断に活かすヒントをお届けします。

財務諸表の3つの分解視点

決算書(貸借対照表や損益計算書)は、すべての会社が年に1回、税務申告のために必ず作成します。

しかし多くの中小企業では、その年次決算書しか見ていないケースも少なくありません。

問題はそこにあります。

年1回まとめられた数字だけでは、経営の実態を細かくつかむことができません。

「売上がいくらだった」「利益が出た or 出なかった」といった“ざっくりした把握”にとどまりがちです。

だからこそ、もう一歩踏み込んで、数字を“分解”してみることが大切です。

ちょっとした集計の工夫で、決算書がもっと「使える資料」に変わります。

① 期間を区切る:1年の集計だけでは見えない「動き」をつかむ

財務分析の第一歩は、「期間を分けて見ること」です。

決算書は通常、1年ごとの集計ですが、それだけでは変化の流れや兆しをとらえるのが難しくなります。

たとえば、月次で試算表(B/SとP/L)を確認できれば、その月の動きや異変にすぐ気づくことができます。

チェックすべき範囲も狭くなるため、調べやすく、対策も打ちやすくなります。

飲食業や小売業など、変動の激しい業種では、日別の売上把握が不可欠です。

天候、イベント、平日・休日などの影響が大きく、日々のデータが経営判断に直結します。

また、資金繰りに余裕がない会社であれば、月単位ではなく「日繰り表」が必要になるケースも。

重要なのは、自社の状況に応じて、必要な粒度で数字を区切ること。

“1年間のまとまり”だけでは見逃してしまう気づきが、そこにはあります。

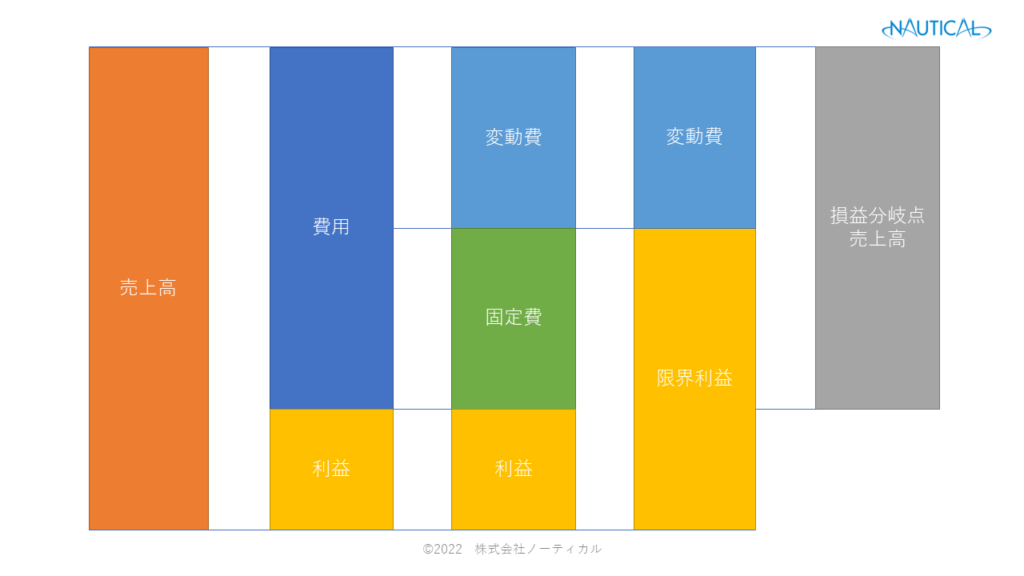

②変動費と固定費に分解する──「費用の性質」を見極めると、収益構造が見えてくる

費用をすべて一括りにして見ていませんか?

財務諸表に出てくる経費を「変動費」と「固定費」に分けてみると、経営の“構造”がはっきり見えてきます。

◆変動費とは?

売上(正確には販売数量)に応じて増減する費用のこと。

例:仕入原価、販売数量に応じて増える外注費、アルバイト人件費など。

「1個売れば1個仕入れる」といった、数量に比例する性質がポイントです。

売上原価全体をざっくり変動費とみなす方法も、実務ではよく使われます。

◆ 固定費とは?

売上が多くても少なくても、基本的に変わらず発生する費用のこと。

例:家賃、リース料、正社員人件費など。

厳密な分類をしようとすると大変ですが、小規模事業者であれば

“おおまかにでも分けてみる”

ことが重要です。

たとえば、過去5年分の経費を対売上比率で見てみると、「ほぼ変わらない費用」と「売上に連動する費用」が見えてくるはずです。

この分解をしておくと、損益分岐点の算出や、利益改善の打ち手がぐっと明確になります。

変動費と固定費に分けるメリット──数字に“意味”を与える第一歩

費用を「変動費」と「固定費」に分けるだけで、経営に役立つ指標が次々に見えてきます。

損益分岐点売上高

「利益がゼロになる売上高」を示す指標です。

これを知ることで、“いくら売れば黒字になるか”が明確になります。

そのために、まずは 限界利益率 を計算します:

限界利益率=限界利益÷売上高×100(%)

※限界利益=売上-変動費

そのうえで、損益分岐点売上高はこう計算します:

損益分岐点売上高=固定費÷限界利益率×100(%)

損益分岐点比率

実際の売上に対して、損益分岐点売上高がどの程度かを見る指標です:

損益分岐点比率=損益分岐点売上高÷売上高×100(%)

企業の稼いだ利益がどれだけ良かったのかを見る指標で、

経常利益がプラスマイナス0になる売上が、実際の売上に比べてどれだけの割合だったのかを見ます。

収益性と当時に、安全性にもかかる指標です。

数値が低いほど、収益性が高いとされます。

安全余裕率

「どれだけ余裕を持って黒字を出せているか」を表す指標です:

安全余裕率=1-損益分岐点比率

経常利益がマイナスになる売上からどれだけ離れているか、余裕があるかをみます。

このように、費用の性質を分けるだけで、数字が“経営の意味ある言葉”に変わります。

売上アップ施策の“中身”を見極める──単価? 数量? それとも…

売上を伸ばす方法はシンプルです:

「単価を上げる」か「数量を増やす」か、基本はこの2択。

ですが、同じ20%の売上増でも、利益インパクトは大きく異なることがあります。

たとえば、

-

単価を上げて売上が伸びた場合:追加のコストがほとんどかからない分、利益が伸びやすい。

-

数量を増やして売上が伸びた場合:材料費や人件費などの変動費が増え、利益率はそこまで上がらない可能性も。

もちろん、現実には「単価を上げると売れなくなる」というジレンマもありますし、「拡大路線は資金繰りを圧迫する」リスクもあります。

🔸 ここで活きるのが、“変動費と固定費の分解”という視点です。

売上アップ策を検討するときも、

-

利益がどこで生まれるか

-

どの費用がどこで効いてくるか

を見える化しておくことで、より“地に足のついた選択”ができるようになります。

図では売上額が30,000から36,000に同様に変化していますが、より利益を増やしているのは単価を上げるほうになります。

需要>供給が成り立つ場合は単価を上げるほうが利益を押し上げる効果が高いと言えます。

もちろん、販売単価を上げることは容易でなく、単価を上げると数量自体も下がることが多いでしょうから、上記のようなシミュレーション通りにはいかないでしょう。

限界利益率自体が同じ範囲で収まれば、数量を上げる施策の方が取り組みやすいかもしれません。

実際には、拡大路線は費用負担が増すことが多く手元に残る利益は思ったより多くなかった。下手したら運転資金が多く必要になり資金繰りが苦しくなったりします。

このように、変動費と固定費をわけて考えると、同額の売上を伸ばす施策でも効果が異なることがわかります。

経費削減は“どこを削るか”で効果が変わる

コスト削減を考えるとき、よくあるのが「一律で経費を減らそう」というアプローチ。

ですが、同じ額を削減しても、それが“変動費”か“固定費”かによって、収益への効果は大きく変わります。

たとえば、

-

生産数が少ないとき:固定費を減らす方が効果的

-

生産数が多いとき:変動費を削減した方が効果的

つまり、どこを削るべきかは、売上や生産のボリュームによって変わってくるということです。

🔸 ここでも、“費用を分けて考える視点”が重要。

「どの費用が、どの状況で響くのか?」を把握しておくことで、

場当たり的な節約ではなく、より効果的なコスト戦略を打つことができます。

上記の例だと、固定費を20%下げるほうが収益改善効果が高いと言えます。

しかし、数量が100の場合だと固定費を下げるほうが効果が高かったのですが、数量が200個の場合だとどうなるでしょうか。

今度は変動費を20%下げるほうが効果が高くなりました。

このように、販売数量によって異なります。

変動費と固定費を分解することによって、より具体的に、より的確な対策を講じることができます。

③セグメントごとに切り分ける:どこで稼ぎ、どこで支えているかを見極める

単一の商品やサービスだけを提供している会社は少なく、多くの企業では複数の商品・サービス・事業・地域を抱えています。

そのため、財務諸表の“全体集計”だけを見ても、どこで利益が出ているか/出ていないかは見えづらい。

だからこそ有効なのが、「セグメントごとの分解」です。

たとえば、商品A・B・Cの3つがあったとします。

・限界利益率だけを見ると、商品Cが一番よさそうに見える

・しかし、個別の固定費も考慮した“貢献利益”で見ると、商品Aの方が高収益

・商品Bは最終的に赤字だが、“共通コストの一部を支えている”という面もある

つまり、「赤字だからやめる」「利益が高そうだから伸ばす」だけでは見誤る可能性があるということです。

上記のように、商品ごとに分けると、どの商品が会社に利益をもたらしているのかがわかります。

商品A~Cは、限界利益率でいくと商品Cが優れているように見えていますが、個別固定費を差し引いた貢献利益率でみると商品Aが最もよくなっています。

最終利益は商品Bがマイナスとなっています。

このことから、商品Cの売上を伸ばすことができれば収益に大きく貢献しそうです。

一方、商品Bは最終利益が赤字だからと販売をやめてしまうと、貢献利益500万円が無くなり、共通配布経費600万円が商品Aと商品Cに振り分けられるので、最終利益は△200万円と赤字になってしまいます。

全体としては利益が出ていますが、次の打ち手をどのようにするかが分解することで見えてきます。

重要なのは、“会社全体の最適”を見る視点。

仮に、商品Bを赤字だからと撤退したらどうなるか?

500万円の貢献利益が消え、共通のコストを残り2つの商品が背負うことになり、結果として全体が赤字になるケースも。

こうした分析をすることで、

-

どの商品・サービスに注力すべきか?

-

どこを見直すと利益が伸びるのか?

がクリアになります。

感覚や売上の大小だけではわからない、“本当の構造”を知ることができます。

まとめ:数字を“読む”のではなく、“使う”という視点へ

財務分析というと「難しそう」「数字が苦手」と感じる方も多いかもしれません。

けれど実際には、小学校の算数(足し算・引き算・掛け算・割り算)で十分できる分析ばかりです。

大切なのは、難しい指標を並べることではなく、「今ある数字をどう切り分け、どう読み解くか」という視点。

今回ご紹介した3つの分解は、すべてその視点を得るためのヒントです:

- 期間を細かく区切って、変化の兆しを早めにつかむ

- 費用構造を分解して、利益と安全性を見える化する

- セグメントで切り分け、次の一手の判断材料にする

これらは、数字に“振り回される”のではなく、“使いこなす”ための手段でもあります。

まずは、今ある資料に一手間加えてみてください。

「この売上、どの商品?」「このコスト、変動費かな?固定費かな?」「先月とどう違う?」

そんな問いかけが、数字との距離をぐっと縮めてくれます。

数字は、あなたの味方になります。

中小企業診断士/ファイナンシャルプランニング技能士2級/全経簿記上級

神戸市出身

中小企業3社(食品製造・アパレル)で約20年間財務経理部門を担当。2017年に中小企業診断士として独立。2020年株式会社ノーティカル設立。

事業計画・資金計画の立案から金融機関折衝や資金調達、計画実行支援を中心に、経営改善や新規事業支援を行う。

-

-

-

お問い合わせ

Contact

- Webでのお問い合わせはこちら

- お問い合わせフォーム 24時間年中受付中