ブログ

【中小企業白書2023年版】2022年中小企業の動向を読む

投稿日 2023.05.16 最終更新日 2024.10.28

2023年版中小企業白書が2023/4/28に発表されました。

報道では色々と言われていましたが、実際のところはどうだったのかを振返り、外部環境を知ることも大事です。

中小企業白書は中小企業に関することをまとめてくれていますので、意外と勉強になります。

今回は”第1部令和4年度(2022年度)の中小企業の動向”から、”第1章中小企業・小規模事業者の動向”を読んでいきます。

国全体の経済現状と中小企業・小規模事業者の現状

国全体の経済現状

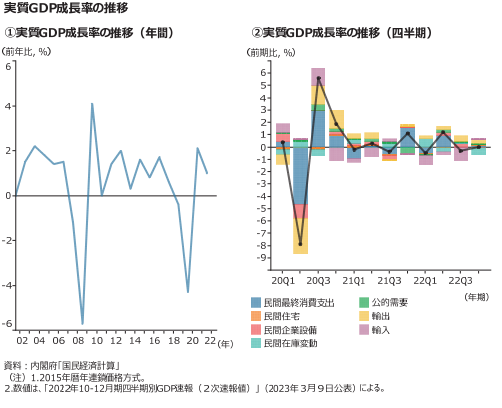

はじめに、国全体のGDP成長率、業況判断DIからはじまります。

GDP成長率とは、国内総生産が前年と比較した時の伸び率になり、経済成長率を示す代表的な指標です。

コロナショックによって2020年は大きくマイナスでしたので、2021,2022と成長率はプラスとなっています。

一方、実質GDP自体は円換算で2019年が554.7兆円、2022年は545.7兆円とコロナ前までには戻っていません。

また、民間最終消費、民間住宅、民間企業設備は減少していますが政府最終消費支出は8兆円以上増えていますので、実感と離れているかもしれません。

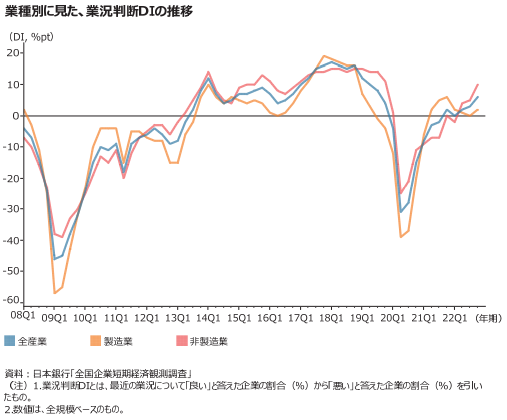

業況判断とは、単純に「景気が良い」と感じている企業の割合から「景気が悪い」と感じてる企業の割合を引いたもので、景況感を示す指標です。

これを見ると、リーマンショック時の方が谷が深く戻りが遅い印象を受けます。

大手企業も含んだ全体をみれば、かなり回復傾向にあると言えます。

2023年は5月8日から新型コロナが5類感染症に移行しましたので、全体的な景況感はさらにプラスになる可能性があります。

中小企業・小規模事業者の現状

一方、中小企業はリーマンショック時よりも大きく景況感が悪化しています。

また、このグラフで示されている14年間ずっと不景気と考える中小企業事業者が多いということを示しています。

コロナショックは中小企業の方がダメージを負ったとする一つの指標と言えるでしょう。

また業種別では製造業が比較的不況感は無かったですがコロナ前までは回復していません。

全体的にも、コロナ前までとはまだ言えない感じです。

2023年は新型コロナが5類感染症に移行によってどのように影響が出るのかが注目です。

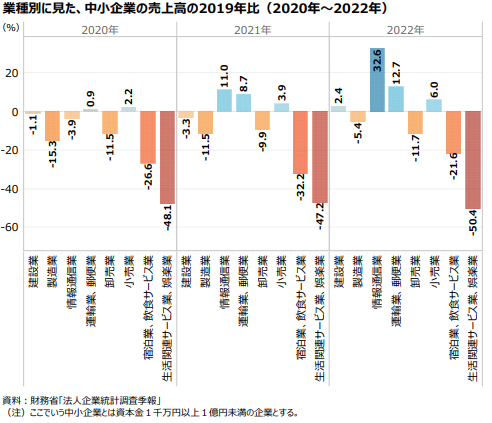

コロナ前と比べて、景気観でなく売上はどうだったのかを示す図が、業種別に見た中小企業の売上高の2019年比です。

情報通信業、運輸業、郵便業はコロナを機に在宅ワークやネット販売などの環境変化によって伸びた業種と言えるでしょう。

また景況感では小売業は悪化していると感じている小売業が多いのですが、こちらではコロナ前に比べても伸ばしています。

変化に対応できた企業とそうでない企業とが同じ業種でも別れたのかもしれません。

宿泊、飲食サービス業、生活関連サービス業娯楽業は3年たっても厳しい状況が伺えます。

ちなみに生活関連サービス業、娯楽業とは、クリーニング、理容・美容、冠婚葬祭、旅行業、映画館、劇場などが含まれます。

報道では宿泊や連日飲食店の惨状を伝えていましたが、売上の落ち込みがもっとひどい業種もあったと言えます。

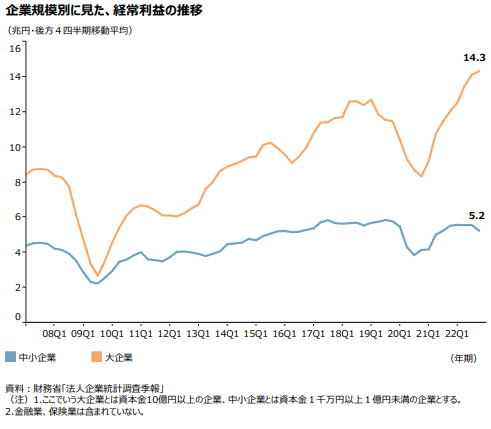

経常利益はコロナ前の水準に近付いていると言えますが、大企業はむしろコロナ前を上回っています。

落ち込みは大企業の方が、リーマンショック、コロナショック共に大きいのですが回復も大きいです。

この推移表を見る限り、中小企業は成長をほとんどしていない感じで、大企業との差がますます広がっています。

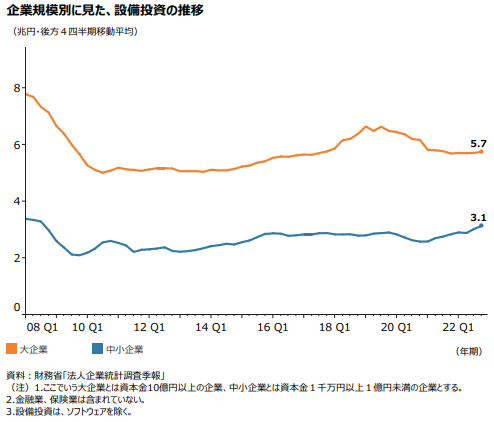

設備投資は大企業はコロナショック後横ばいですが、中小企業はむしろ伸びてきています。

これは、事業再構築補助金をはじめとする各種補助金の影響もあるのではないかと推測します。

中小企業の資金繰りと倒産

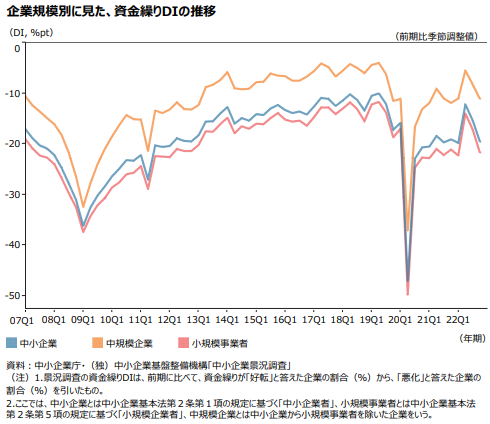

資金繰りが苦しいと回答する中小企業はリーマンショックで大きく増えており、こちらもリーマンショック時よりも上回っています。

また全体としても戻りが遅く、悪化したと答えている企業が増えてます。

コロナによる貸付制度も返済の据置期間が終了しだしますので、資金繰りDIは悪化する可能性があります。

2022年の第一四半期は、先行して据置期間が終わり借入金の返済企業が出始めて、DIが再び悪化しているのかもしれません。

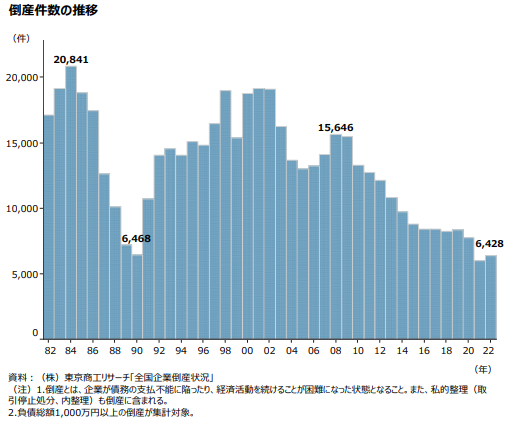

倒産件数は、コロナによる緊急貸し付けの効果がハッキリと出て、低水準です。

ですが他の指標を見ると、今後は倒産件数も急増する可能性があります。

中小企業の雇用の動向

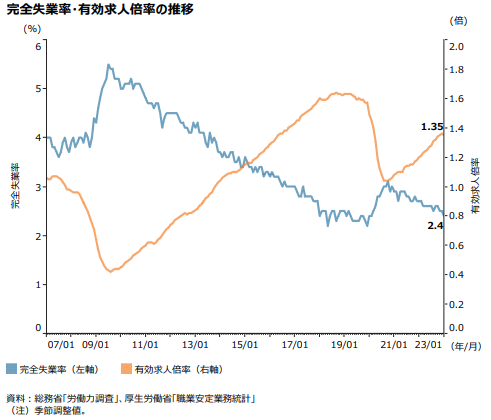

コロナ前から人手不足が言われていましたが、いったんコロナショックで失業率も上がり有効求人倍率も下がりました。

ですが、すでに人で不足感が出ています。

リーマンショック時には大きく有効求人倍率が下がりましたが、コロナショックはそこまで悪化しませんでした。

体力のある会社はコロナの期間中に人材確保に動けたかもしれず、その効果は今後発揮されると思います。

下記の推移表は正社員数と非正規社員数の前年比です。

コロナで非正規社員は雇用の調整弁にされた側面もありつつ、正規雇用に切り替わった人も一定数いたのではないかと推測します。

人手不足による人材確保のため、コロナ時でも積極的に正社員化が進んだのではないかと考えます。

.png)

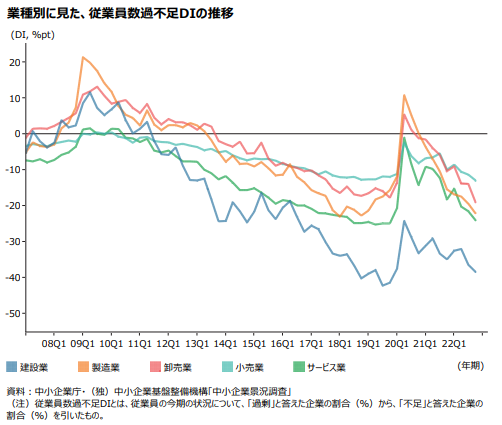

中小企業の人で不足感を示す推移表ですが、コロナショックによって一時的に余剰感が出てますがすぐに不足感が勝っています。

また建設業の不足感は突出しています。

時間外労働に関する上限規制適用の影響もあり、人で不足感は加速しています。

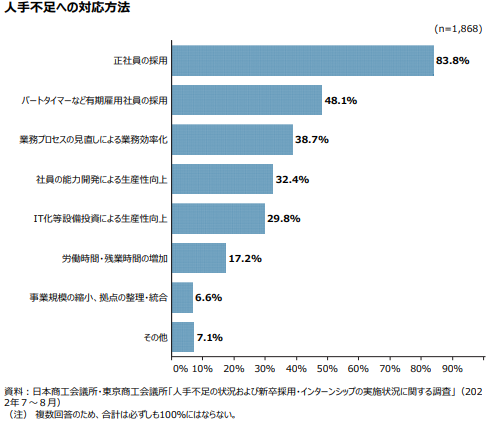

人手不足への対応は正社員化が83.8%と、積極的に正社員へ登用しています。

有期雇用で対応も48.1%となっていますが、正社員ではコストが合わないや、とりあえずしのぐ、などがあるのではないかと推測します。

また業務プロセスの見直し、社員の能力開発、IT化と続いていますが、過去の延長の発想ではなかなか難しいと考えます。

思い切って変えるくらいで無いと、人手不足解消にはつながらないでしょう。

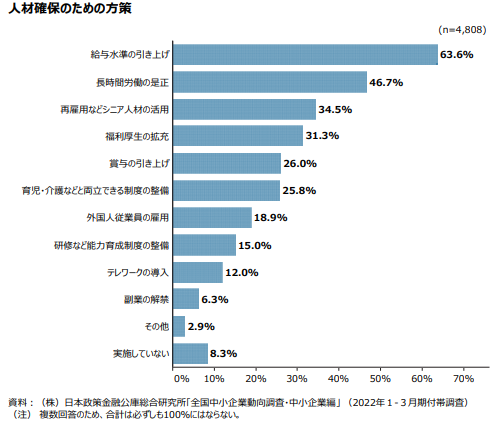

こちらは人材確保のための方策ですが、賃上げが63.6%と全体の2/3の企業が実施するとしています。

政府は賃金引き上げに力を入れていますが、賃金を上げなければ人材は確保できないといったことが伺えます。

長時間労働の是正や、育児介護が両立できる制度整備などの働く環境を整える施策やも多いです。

また、シニア人材の活用が34.5%と3社に1社、外国人従業員は18.9%と5社に1社の割合です。

一方で、テレワーク導入は12%、副業解禁は6.3%と低い水準となっています。

中小企業の物価・為替の動向

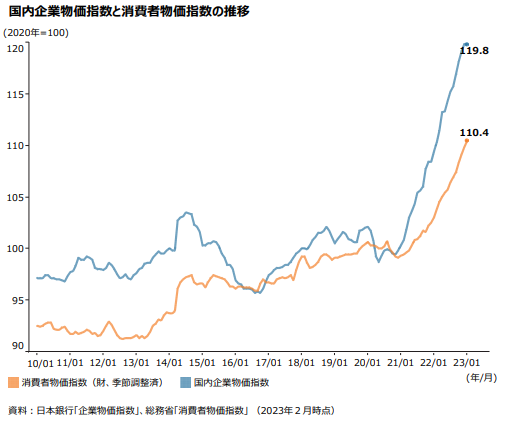

新型コロナウイルス感染症の影響も大きかったですが、物価高の影響も大きくなっています。

推移表を見ると、比較的安定していたものがここ2年で急上昇しています。

人材確保で賃金引上げを実施していますが、それ以上に物価が上がっている状況となっています。

素材原料、中間財の物価は急上昇しており、引き続き上昇傾向が続いている。

一方最終財は前年5%近くの上昇を続けており、価格転嫁が少しづつ進んでいると考えます。

.png)

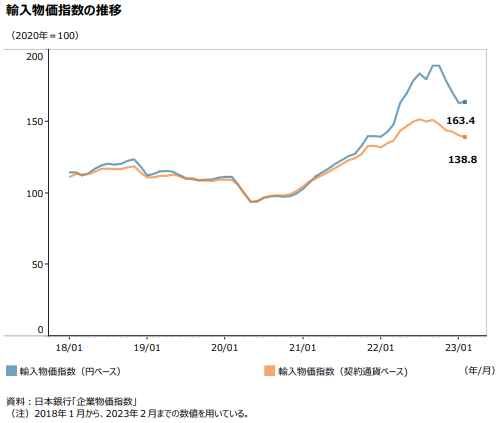

輸入物は2020年比で一時期は円ベースで倍、落ち着いたとはいえ1.6倍です。

物価上昇と円安の影響で、大きく物価上昇しています。

中小企業診断士/ファイナンシャルプランニング技能士2級/全経簿記上級

神戸市出身

中小企業3社(食品製造・アパレル)で約20年間財務経理部門を担当。2017年に中小企業診断士として独立。2020年株式会社ノーティカル設立。

事業計画・資金計画の立案から金融機関折衝や資金調達、計画実行支援を中心に、経営改善や新規事業支援を行う。

-

-

-

お問い合わせ

Contact

- Webでのお問い合わせはこちら

- お問い合わせフォーム 24時間年中受付中