ブログ

【財務】知ると差が出る!貸借対照表3つの使い方

投稿日 2024.05.16 最終更新日 2024.10.28

貸借対照表ってなんだか難しい…

確かに会計を難している一つの要因は、貸借対照表の存在かと思います。

ですが、知っているとグッと会社の状況がわかるようになります。

貸借対照表は会社の歴史が刻まれます。

その昔、勤めていた会社の財務諸表を銀行に人が見て「顔の悪い貸借対照表ですね」

と言われました。

当時の上司である部長は「失礼なことをいう奴だ」と憤慨してたことを思い出します💦

銀行の人が言いたかったことは「これまでの積み重ねがひどくて、ダメな歴史ですね」です。

それくらい貸借対照表を見ると、ホントその会社の経営のやり方がにじみ出ます。

粉飾してる跡やら、放漫経営やら・・・

見る人が見ればわかるものです。

そこで今回は、貸借対照表の3つの使い方を説明します。

もっと簡単に知りたい方は当社のInstagramへ

貸借対照表とは

貸借対照表は会社の歴史

貸借対照表はBS(Blance Sheet)とも呼ばれます。

企業の資産、負債、資本の状況を示す財務報告書です。

貸借対照表は、これまでの経営の積み重ねを現したもので、会社の歴史を示したものと言えます。

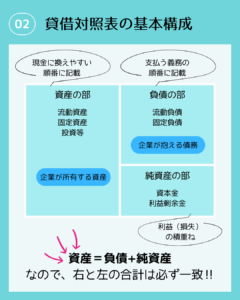

貸借対照表の基本構成

貸借対照表の絶対ルールは、右と左の合計は必ず一致することです。

資産=負債+純資産

となります。

資産の部

表の左側は、資産の部と呼ばれます。

記載のルールも決まっており、そのルールは上から現金に換えやすい順番に記載されること。

そのため一番上には必ず現金が記載されることとなります。

大きなくくりとして、流動資産、固定資産、投資等に分かれ、固定資産はさらに、有形固定資産、無形固定資産に分けます。

負債の部

表の右側上部は、負債の部と呼ばれます。

こちらも記載のルールが決まっており、上から支払う義務の順番に記載されます。

一番支払う義務があるのは、支払手形です。

支払手形は決済できないと不渡りとなり、2回不渡りを出すと倒産に。

そのため支払手形は、一番支払い義務があるということで一番上に記載されます。

こちらも大きなくくりとして、流動負債、固定負債に分かれます。

一年以内に支払う義務があれば流動負債、それ以上であれば固定負債と記載するのが一般的です。

純資産の部

表の右側下部は、純資産の部と呼ばれます。

法人を立ち上げた際に用意した資本金などは、この純資産の部に記載。

事業を営んでいて、黒字であれば利益剰余金が増え、赤字であれば利益剰余金が減る仕組みです。

赤字が続き、純資産の部がマイナスになると債務超過と呼ばれます。

債務超過になったからと言って会社が倒産するわけではありませんが、数字上では信用力が無いと見なされ、金融機関からの借り入れが難しくなるなどの影響がでますので気を付けましょう。

貸借対照表3つの使い方

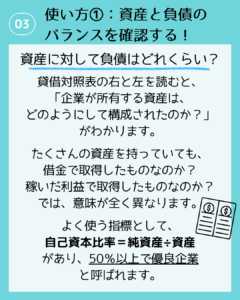

①資産と負債のバランスを確認する

貸借対照表の最も基本的な使い方は、資産と負債のバランスを確認することです。

資産に対して負債はどれくらいあるのか?

このように、貸借対照の右と左を確認すると、

「企業が所有する資産は、どのようにして構成されたのか?」

がわかります。

たくさんの資産を持っていても、借金で取得したものなのか?稼いだ利益で取得したものか?では、意味が全く異なります。

よく使う指標として、自己資本比率と呼ばれるものがあります。

自己資本比率=純資産÷資産

と計算されるものです。

この自己資本比率は、50%以上で優良企業とされます。

もちろん業種や経営スタイルによって適正な自己資本比率は異なりますが、一つの目安として使いましょう。

使い方②資産と負債の内訳を確認する

貸借対照表の二つ目の使い方は、資産と負債の内訳を確認することです。

資産や負債がどのように構成されているのかを一つひとつ確認します。

資産の中には、現金そのものや現金化しやすいものと、現金に換えにくいものがあります。

そのため、同じ資産で重みが異なると言えるでしょう。

負債も同様に、1年以内に支払う義務があるものとないもに分かれます。

自社が、どのような資産や負債、資本で構成されるのかを確認することで、事業の継続性を図ることができます。

使い方③過去と比較する

使い方の3つ目は、過去と比較することです。

損益計算書でも同じように説明しましたが、財務諸表は一つだけを見ても効果を発揮することができません。

並べて比較することで、はじめて真価を発揮します。

ですが、なぜかやらない人が多いです。

過去と比較し、会社の傾向(トレンド)を知ることで、見えてこなかった課題が明らかになります。

貸借対照表の使い方を覚えるメリット

貸借対照表の使い方を覚えるメリットは、事業の先行きを考えられることです。

投資をして攻めていいのか?それとも負債を返して守るのがいいのか?

現在、自社はどれだけ耐えられる体力があるのか?

などがわかり、先を見据えた経営ができます。

また、財務諸表全般に言えますが、数字はか会社の姿を客観的に示してくれます。

客観的に知れることで、適切な経営判断を下すことになるでしょう。

損益計算書も同じですが、経営は数字で判断されます。

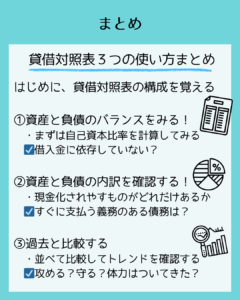

まとめ

はじめに、貸借対照表の構成を覚える。

①資産と負債のバランスを見る

・まずは自己資本比率を計算してみましょう

・借入金に依存していませんか?

②資産と負債の内訳を確認する

・現金化されやすいものはどれだけありますか?

・すぐに支払う義務の債務は?

③過去と比較する

・並べて比較してトレンドを確認しましょう

・攻めますか守りますか?

・体力はついてきましたか?

貸借対照表は経営の歴史の積み重ね、会社の顔であると言いました。

そのため、どのような貸借対照表を作るかは経営者次第と言えます。

中小企業診断士/ファイナンシャルプランニング技能士2級/全経簿記上級

神戸市出身

中小企業3社(食品製造・アパレル)で約20年間財務経理部門を担当。2017年に中小企業診断士として独立。2020年株式会社ノーティカル設立。

事業計画・資金計画の立案から金融機関折衝や資金調達、計画実行支援を中心に、経営改善や新規事業支援を行う。

-

-

-

お問い合わせ

Contact

- Webでのお問い合わせはこちら

- お問い合わせフォーム 24時間年中受付中