ブログ

【財務】資金繰りの改善4つの方法

投稿日 2024.08.20 最終更新日 2024.12.03

資金繰りが苦しいということは、お金が足りないということ。

もちろん赤字であれば、資金繰りが苦しくなることは皆さんご存じの通り。

しかし、資金繰りを改善させる方法は何も利益を増やすだけではありません。

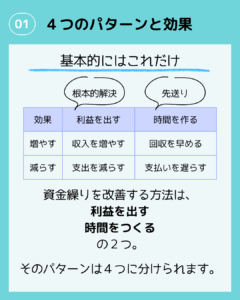

資金繰りを改善する方法は、基本的に4つ。

聞けば当たり前でも、知らないと資金繰りが悪化する原因をつかめません。

そこで今回は、資金繰りを改善させる4つのパターンと、おまけ1つをお話しします。

もっと簡単に知りたい方は当社のInstagramへ

資金繰りを改善させるのは、増やす・減らす・早める・遅らせるの4つ

資金繰りを改善させるのは下記の4パターン。

そのうち二つは根本的解決、残りの二つは先送り。

資金繰りを改善する方法はいくつかありますが、基本的には上記の4つのどれかに当てはまります。

利益を増やし、支出を減らすは理解しやすいと思いますが、一方で、回収を早める、支払いを遅らせるは意識していないと、意外と盲点に。

先送りも事業の仕組みの中に組み込めると、グッと事業の継続性を高められる体質に変わりますよ。

では、ひとつづつ見ていきましょう。

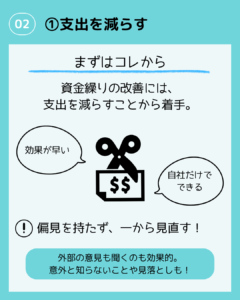

①支出を減らす

資金繰りを改善するには、当たり前ですが支出を見直します。

ですが、業績が厳しくても意外と徹底できていない会社を見かけます。

ポイントは、偏見を持たずに一から見直すこと。

わからなければ、外部の意見を聞くのも効果的です。

案外知らないことや見直しもありますよ。

しがらみを考えてしまう内部の人よりも、しがらみのない外部の人のほうがわかったりします。

後押しをしてもらうって感じですね。

支出を見直すことのメリットは、何といっても即効性が高い点。

そして、自社だけで完結できることです。

支出の削減は、同じ効果を持つものであればより安いほうへ。

例としては、保険や通信費などが当てはまります。

また、役員報酬削減も必要となる場合は、経営者の生活費の見直しも。

ご家族の協力が必要となりますが、配偶者の方が浪費家で資金繰りに苦しんでいる事業者さんたまに見かけます。

一度、支出の洗い出しから始めることをお勧めします。

②収入を増やす

当然ながら、資金繰りの改善には収入を増やすことから逃れることはできません。

経費削減だけで満足してしまった場合、縮小均衡となりがちです。

やはり売り上げを増やす、値上げ余地を探るなど、収益を向上させる策が必要となります。

収益を上げるヒントは、売上を数量×単価として分解して考えることです。

どんぶり勘定で経営をされている場合、意外な発見がありますよ。

売上を上げるのは何も数を増やすだけではありません。

利益率の高い商品やサービスに共通することを考える、収益率の低い商品やサービスを思い切ってカットするなど、打ち手が見えてきます。

下請け業や、取引先が固定化されていると、なかなか厳しいかもしれません。

受け身でいる限り、どうしても業績は相手まかせとなり、収益力も低い傾向です。

少しづつでも、販路開拓(水平展開)、もしくは上流、もしくは下流の事業(垂直展開)を模索することをお勧めします。

自社でできる範囲を増やさないと打ち手が限られ、行き詰まりがちです。

収益を増やそうといっても、単なる他社のモノマネや流行りにのるなどは、表面的・場当たり的となり、効果は低いでしょう。

やらないよりマシかもしれませんが、貴重な経営資源の無駄遣いにも。

むしろ、経営の足を引っ張りかねません。

モノマネや流行りに乗れる経営者は、それなりの資金力と、撤退の見極めが上手です。

収益を上げる施策は、自社の強みを生かすことがセオリーとなります。

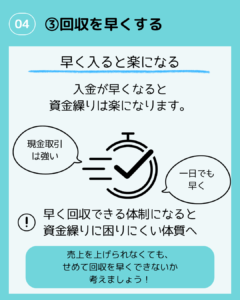

③回収を早くする

資金繰りが苦しくなる理由として、せっかく売り上げたのに入金が遅れてしまうパターンがあります。

黒字倒産も、結局は支出の方が回収より早いためです。

経営改善で順調に売り上げが伸びていても、回収が遅いと逆に資金繰りを圧迫…と、よくあるパターン。

借入金のリスケ(支払い猶予)中であれば、業績を伸ばすための資金調達と言えど金融機関もなかなか融資をしてくれないでしょう。

リスケをしていなくても、業績不振の場合は金融機関も二の足を踏んでしまいます。

そのため、回収を早くすることは案外大事なのです。

取引先に回収条件の変更を打診することは、危ないと思われて取引に影響するかもしれません。

が、仕事をした分だけ分割でもらうようにしたり、新規の顧客には早めの回収になるような取り決めにするなど、色々とあります。

現金で売上の回収ができる会社は、それだけで財務的に強くなります。

④支払いを遅くする

こちらも回収を早くすると同様の効果が得られます。

ですが支払いを先延ばしにしているに過ぎないので、支払うタイミングまでに売り上げを維持向上させないとますますピンチに。

新たな取引先とは可能な限り遅く支払える契約にできないか、検討してみましょう。

しかし、すでに購入していモノを遅らせる場合は、細心の注意を!

上手に遅らせないと信用を失うことに。

遅らせるのは最終手段い近い施策です。

特に従業員の給与等を遅延さすのは、本当に最終手段にした方が良いでしょう。

少なくとも現状を共有し、社内が一丸となっていないと厳しい結果に。

借りる・返さない

これまでの4つは事業活動にかかわる部分でしたが、資金繰りが苦しくなってすぐに思いつくのはお金を借りることでしょう。

借入をすることで一時的に資金繰りは確かに楽になります。

コロナ融資はその最たるものでしょう。

ですがあくまでも運転資金の調達は時間稼ぎ。

コロナ融資の返済が始まってますが、返済に苦しむ企業はかなり増えています。

資金繰りが苦しくなってから借りるのは、正直言ってタイミング的に遅め。

借りにくい状況と言えます。

借りるときはできるだけ業績の良い時に借りましょう。

借りられない場合は、返さないと言う手もあります。

いわゆるリスケ(条件変更)と呼ばれるものです。

【融資】事業継続の最終手段”借入金のリスケ(条件変更・返済猶予)”とは

リスケについては実施するタイミングを考えないと、資金が回らなくなります。

また、一度リスケをすると正常先ではなくなりますので、基本的には金融機関は貸してくれません。

資金調達は自己調達が基本となります。

リスケをした場合は早急に黒字化(厳密に言えばキャッシュフローの黒字化)する必要があります。

まとめ

資金繰りの改善は基本的に4つです。

①支出を減らす

・まずはコレから

・偏見を持たず一から見直す

②収入を増やす

・改善の根本解決には必要

・売上=数量×単価を最低意識!

③回収を早くする

・早くすると楽になる

・資金繰りに困りにくい体質へ

④支払いを遅くする

・遅くしても楽になる

・約束より遅く支払う場合は細心の注意を!

番外編:借りる・返さない

・時間稼ぎであることを自覚する

①②以外は根本解決でなく時間を稼ぐ意味合いとなりますので、いかに速やかに改善できるか?が勝負です。

中小企業診断士/ファイナンシャルプランニング技能士2級/全経簿記上級

神戸市出身

中小企業3社(食品製造・アパレル)で約20年間財務経理部門を担当。2017年に中小企業診断士として独立。2020年株式会社ノーティカル設立。

事業計画・資金計画の立案から金融機関折衝や資金調達、計画実行支援を中心に、経営改善や新規事業支援を行う。

-

-

-

お問い合わせ

Contact

- Webでのお問い合わせはこちら

- お問い合わせフォーム 24時間年中受付中