ブログ

【融資】経営者の個人保証が不要になる「経営者保証改革プログラム」解説

これまで中小企業の融資は、経営者保証を付けることが半ば当然とされてきました。

しかし、国も経営者保証に依存した融資に対してマイナスの側面を持つことを認識しており、全国銀行協会と日本商工会議所が「経営者保証に関するガイドライン」を2013年(平成25年)に策定しました。

https://nautical.co.jp/keieisyahosyougaidorain-kaisetu/

しかしながら、策定から10年ほどたったものの、その浸透が思わしくなかったのか、2022年(令和4年)12月に経済産業省・金融庁・財務省が「経営者保証改革プログラム」を策定しました。

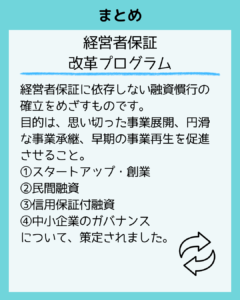

経済産業省は、経営者保証に依存しない融資慣行の確立を更に加速させるため、金融庁・財務省とも連携の下、①スタートアップ・創業、②民間金融機関による融資、③信用保証付融資、④中小企業のガバナンス、の4分野に重点的に取り組む「経営者保証改革プログラム」を策定しました。

策定から間もなく2年が経ちますが、改めて経営者保証改革プログラムとはどういったものかみていきます。

経営者保証改革プログラムとは

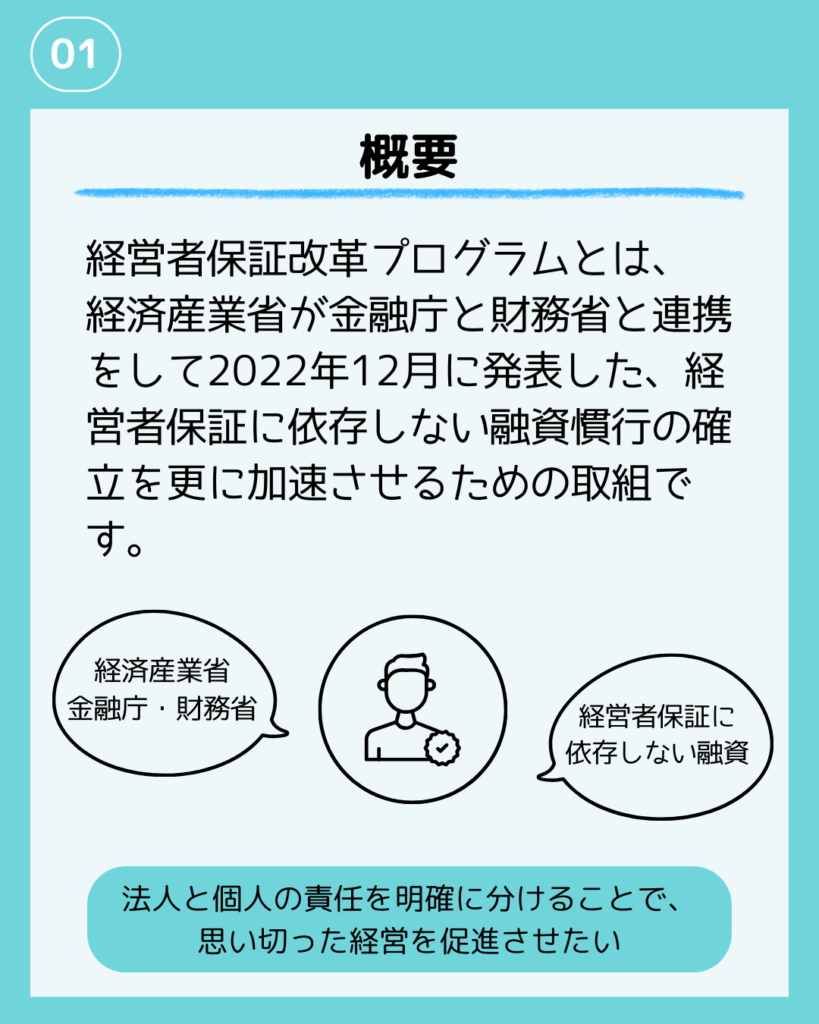

概要

経営者保証改革プログラムは、経済産業省、金融庁、財務省が協力して2022年に策定した、経営者保証に依存しない融資制度を目指す取り組みです。

「経営者保証に関するガイドライン」はあくまでも全国銀行協会と日本商工会議所が策定した”自主的なルール”でしたが、「経営者保証改革プログラム」は金融機関の監督庁である金融庁が示した”ガイドライン”なので、無視するわけにはいかない点が異なるかと思います。

小さな会社やスタートアップが、経営者の個人保証に頼らず資金調達しやすくなるよう、スタートアップ支援、民間金融機関の融資改革、信用保証付融資の改善、中小企業ガバナンスの向上といった4つの分野で支援を行うことが主な内容です。

法人と個人の責任を明確に分けることで、思い切った経営を促進させたい国の意向が反映されています。

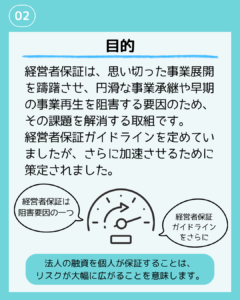

目的

経営者保証改革プログラムの目的は、小さな会社やスタートアップの経営者が、個人として大きなリスクを負うことなく、資金調達しやすい環境を整えることです。

特に、個人保証が融資条件となりやすい中小企業や創業期の企業に対し、個人のリスクを軽減し、ビジネスの成長を支援することが重視されています。

具体的には、経営者保証改革プログラムは、以下の4つの分野に焦点を当てています。

- スタートアップ支援:創業時に経営者保証を求めずに融資を受けやすくします。

- 民間金融機関の融資改革:金融機関が個人保証に依存しない融資方法を強化するため、手続きが厳格化されました。

- 信用保証付融資の改善:条件を満たせば経営者保証を解除できる選択肢が設けられました。

- 中小企業ガバナンスの向上:企業ガバナンスを支援し、保証なしで融資を受けられる環境作りを目指します。

経営者保証は、思い切った事業展開を躊躇させ、円滑な事業承継や送金事業再生を阻害する要因であると明記されており、これらの課題を解決するために国がガイドラインを策定しました。

①スタートアップ・創業

経営者保証改革プログラムでは、特にスタートアップや創業期の企業が、資金調達時に経営者保証を求められずに済む環境を整えることが重視されています。

スタートアップや新しい事業を始める際、多くの経営者は個人としても大きなリスクを負うことが求められ、その結果、企業のハードルを上げ創業意欲を削いでいるのではとの考えから、経営者保証改革プログラムではこの点を改善することを目指しています。

具体的には下記の4つが示されています。

- スタートアップの創業から5年以内の者に対する経営者保証を徴求しない新しい信用保証制度の創設(保証割合:100%/保証上限額:3500万円/無担保)

- 日本公庫等における創業から5年以内の者に対する経営者保証を求めない制度の要件緩和

- 商工中金のスタートアップ向け融資における経営者保証の原則廃止

- 民間金融機関に対し、経営者保証を徴求しないスタートアップ向け融資を促進する旨を要請

創業の際は、できるだけ経営者保証を必要としない融資制度の利用をお勧めします。

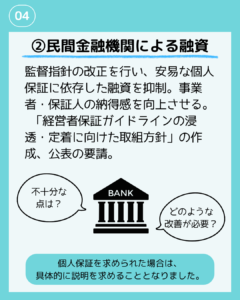

②民間金融機関による融資

経営者保証改革プログラムでは、融資の際に安易に個人保証を求めることがないよう、監督指針の改正により手続きを厳格化しています。

監督指針を改正されたことにより、金融機関は無視できなくなりました。

これにより、経営者や保証人が納得して融資を受けられる環境を整え、過度に個人保証に依存しない体制の促進を狙っています。

また、「経営者保証ガイドラインの浸透・定着に向けた取組方針」の作成や公開を通じて、経営者保証に頼らない新しい融資の考え方を広め、金融機関や事業者に意識改革を促進しています。

具体的には、下記の取り組みが示されています。

金融機関が個人保証を徴求する手続きに対する監督強化

- 金融機関が経営者等と個人保証契約を締結する場合には、保証契約の必要性等に関し、事業者・保証人に対して個別具体的に以下の説明をすることを求めるとともに、その結果等を記録することを求める。

➢ どの部分が十分ではないために保証契約が必要となるのか

➢ どのような改善を図れば保証契約の変更・解除の可能性が高まるか - ①の結果等を記録した件数を金融庁に報告することを求める。

(※) 「無保証融資件数」+「有保証融資で、適切な説明を行い、記録した件数」=100%を目指す。 - 金融庁に経営者保証専用相談窓口を設置し、事業者等から「金融機関から経営者保証に関する適切な説明がな

い」などの相談を受け付ける。 - 状況に応じて、金融機関に対して特別ヒアリングを実施。

この方針により、事業者・保証人は経営者保証を求められた場合、その理由を聞くことができます。

また、保証契約の変更・解除の道筋を示す必要もあり、経営者としても目標の一つに設定しやすくなりました。

報告の義務がありますので、金融機関も無視できなくなります。

経営者保証に依存しない新たな融資慣行の確立に向けた意識改革 (取組方針の公表促進、現場への周知徹底)

- 金融機関に対し、「経営者保証に関するガイドラインを浸透・定着させるための取組方針」を経営トップを交え検討・作成し、公表するよう金融担当大臣より要請。

- 地域金融機関の営業現場の担当者も含め、監督指針改正に伴う新しい運用や経営者保証に依存しない融資慣行の確立の重要性等を十分に理解してもらうべく、金融機関・事業者向けの説明会を全国で実施。

- 金融機関の有効な取組みを取りまとめた「組織的事例集」の更なる拡充及び横展開を実施。

経営者保証に依存しない新たな融資手法の検討 (事業成長担保権(仮))

- 金融機関が、不動産担保や経営者保証に過度に依存せず、企業の事業性に着目した融資に取り組みやすくする

よう、事業全体を担保に金融機関から資金を調達できる制度の早期実現に向けた議論を進めていく。

金融庁の資料によれば、事業成長担保権とは、不動産担保等によらず、事業価値やその将来性といった事業そのものを評価し、会社の総財産(無形資産含む事業価値)を担保とするとしています。

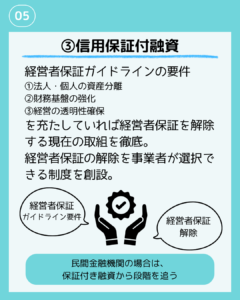

③信用保証付き融資

現在の経営者保証ガイドラインでは、以下の3つの要件を満たせば、経営者保証を解除することができると示されていますが、その取り組みを徹底させるとしています。

- 法人・個人の資産分離:会社と経営者個人の資産をきちんと区別すること

- 財務基盤の強化:会社の財務状況が安定していること

- 経営の透明性確保:会社の経営が透明であること

また、これら全ての要件を満たしていない場合でも、他の手法を活用して経営者保証を解除できる新しい制度が設けられました。

例えば、保証料を少し高くすることや、流動資産(売掛金や在庫など)を担保にすることで、経営者保証を免除できる仕組みです。

この新しい制度により、中小企業全体で経営者保証に依存しない融資方法を普及させる道筋を作り、信用保証制度を通じて一歩進んだサポートが行われるようになっています。

信用保証制度における経営者保証の提供を事業者が選択できる環境の整備

- 経営者の取組次第で達成可能な要件(法人から代表者への貸付等がないこと、決算書類等を金融機関に定期的に提出していること 等)を充足すれば、保証料の上乗せ負担(事業者の経営状態に応じて上乗せ負担は変動)により経営者保証の解除を選択できる信用保証制度の創設

- 流動資産(売掛債権、棚卸資産)を担保とする融資(ABL)に対する信用保証制度において、経営者保証の徴求を廃止

- 信用収縮の防止や民間における取組浸透を目的に、プロパー融資における経営者保証の解除等を条件に、プロパー融資の一部に限り、借換を例外的に認める保証制度(プロパー借換保証)の時限的創設

- 上記施策の効果検証を踏まえた更なる取組拡大の検討

信用保証協制度は、これまで基本的に経営者保証が求められていました。

しかし、一定の条件を満たせば保証料を上乗せすることで経営者保証が必要となくなる保証制度ができました。

また、流動資産を担保とできる保証制度や、プロパー融資(保証制度のついていない金融機関からの借入)の経営者保証の解除を促進できる保証制度(2027年3月末まで)などが創設されました。

国も積極的に経営者保証に頼らない融資の実現に後押ししています。

経営者保証ガイドラインの要件を充足する場合の経営者保証解除の徹底

- 金融機関に対し、信用保証付融資を行う場合には、経営者保証を解除することができる現行制度の活用を検討するよう経済産業大臣・金融担当大臣から要請。

- 保証付融資が原則として経営者保証が必要であるかのような誤解が生じない広報の展開。

もし融資を受ける際、金融機関から「保証付き融資が原則」と言われたら、金融庁に報告しましょう。

あわてて訂正してくると思います。

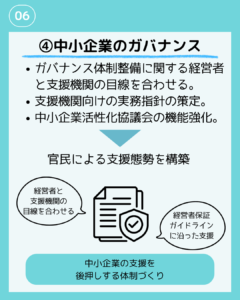

④中小企業のガバナンス

経営者保証を解除するには、会社のガバナンス(経営の管理体制)がしっかりしていることが重要とされています。

しかし、中小企業が独自でガバナンス体制を整えることは困難と思われており、そこで、中小企業の経営者と支援機関が同じ目線でガバナンスを整えるための話し合いや取り組みを進めるとしています。

また、支援機関が中小企業をサポートする際の具体的な実務指針を作成し、支援がより効果的に行えるようにするとしています。

さらには、中小企業活性化協議会の機能を強化し、官民(政府と民間)が連携して中小企業をサポートできる体制を作ることを目指すとしています。

- ガバナンス体制整備に関する経営者と支援機関の目線合わせのチェックシートの作成

- 中小企業の収益力改善やガバナンス体制整備支援等に関する実務指針の策定、収益力改善やガバナンス体制の整備を目的とする支援策(経営改善計画策定支援・早期経営改善計画策定支援)における支援機関の遵守促進

- 中小企業活性化協議会における収益力改善支援にガバナンス体制整備支援を追加し、それに対応するため体制を拡充 等

まとめ

経営者保証改革プログラムは、経営者保証に依存しない融資慣行の確立を目指すものです。

まずは、経営者保証付きで借りられている経営者の方は、経営者保証を外すことを一つの経営目標にしませんか?

事業承継やM&Aによる売却時に有利に働きます。

また、創業の方は経営者保証のいらない融資範囲で融資を受けられないか検討することをお勧めします。

事業が行き詰まると、経営者保証を付けてでも融資を受けることになるかもしれません。

一方で、経営者保証を付けているがゆえに撤退する選択肢が無くなり、経営改善しか道がないパターンを多く見てきました。

経営者保証を付けていると、多くの場合は自己破産もセットになりがちです。

支援者として、現在の事業を立て直すしかない状況から精神的に追い込まれていく経営者の方を見ていて、もっと手前の段階で選択できる状況になればいいのにと思うことも多々あります。

もちろん、追い込まれた中から復活を遂げる物語は美しく、聞いている人にも勇気を与えます。

しかし一方で、断念せざるを得なかったパターンの方がはるかに多いでしょう。

経営者保証に頼らない融資は、ひとつのデッドラインを示す指標の一つになるのではないかと考えます。

中小企業診断士/ファイナンシャルプランニング技能士2級/全経簿記上級

神戸市出身

中小企業3社(食品製造・アパレル)で約20年間財務経理部門を担当。2017年に中小企業診断士として独立。2020年株式会社ノーティカル設立。

事業計画・資金計画の立案から金融機関折衝や資金調達、計画実行支援を中心に、経営改善や新規事業支援を行う。

-

-

-

お問い合わせ

Contact

- Webでのお問い合わせはこちら

- お問い合わせフォーム 24時間年中受付中